今年上半年,我国化纤行业整体运行质量下降,产量增速大幅下降,新增产能理性回归,但仍处于惯性增长通道,部分子行业出现复苏迹象,原料自给率进一步提升,但聚酯涤纶行业受制于PX发展,行业利润进一步向上游PX产业转移。此外,行业自律效果显著,对行业利润贡献水平进一步提高。

行业运行基本情况

生产:产量增速明显回落

1~6月份,我国化纤产量1990万吨,同比仅增长5.84%,增速比去年同期下降8.73个百分点。其中,最大品种涤纶产量为1571.46万吨,同比增长6.26%,占合成纤维总产量的87.55%,占化纤总产量的78.97%。

2013年1~6月我国化纤生产情况

| 1~6月产量 (万吨) |

同比 | 同期增速 | 2012全年增速 | ||||

| 化学纤维 | 1990.01 | 5.84% | 14.57% | 11.20% | |||

| 人造纤维 | 195.03 | 15.49% | 36.53% | 32.43% | |||

| 粘胶短纤 | 139.51 | 16.84% | 25.16% | 31.95% | |||

| 粘胶长丝 | 11.07 | -6.69% | 9.08% | 4.37% | |||

| 合成纤维 | 1794.89 | 4.89% | 12.56% | 9.43% | |||

| 涤 纶 | 1571.46 | 6.26% | 9.18% | 9.46% | |||

| 锦 纶 | 99.22 | 13.33% | 16.22% | 15.03% | |||

| 腈 纶 | 34.56 | 1.48% | 3.71% | -1.93% | |||

| 维 纶 | 3.64 | 25.53% | 2.23% | 47.83% | |||

| 丙 纶 | 14.57 | -7.74% | 17.48% | 20.96% | |||

| 氨 纶 | 18.20 | 26.84% | 4.66% | 16.29% | |||

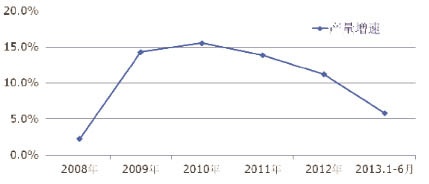

纺织对纤维的需求增长主要靠化纤来支撑,因此化纤产量近些年基本保持在两位数的增长速度。2008年爆发的世界经济危机使我国化纤产量增速下降到5%以下,2009年化纤行业快速恢复,在之后的两年化纤产量保持15%上下的增长速度,但由于化纤行业已经形成庞大的规模基础,因此量的增长速度必然下降。

近5年我国化纤生产增速变化

负荷:开工率有所提升

行业整体开工率二季度较一季度有所提升,特别是氨纶行业开工率大幅提升,但涤纶行业开工率明显低于去年同期。

进口:合纤原料进口大幅减少

1~6月,我国合纤原料进口690.17万吨,同比减少20.07%。其中,PTA、CPL的进口量分别大幅下降近50%,这是由于国内原料取得了突破性的发展。国内粘胶纤维行业的快速发展增加了对原料的需求。1~6月,人纤原料进口99.19万吨,同比增加10.62%。

出口:呈现小幅增长

1~6月,我国共出口化纤124.76万吨,同比小幅增长2.13%。分品种看:涤纶长丝出口量最多,达58.51万吨,占化纤出口总量的46.9%;涤纶短纤出口32.95万吨,占出口总量的26.41%;氨纶显示出较强的竞争力,出口量大幅增长21.88%。

1~6月,我国化纤主要出口市场是土耳其、美国、巴基斯坦、越南、韩国、印尼。其中,对土耳其、美国和巴基斯坦出口比重分别达到11.37%、10.41%和9.58%。对越南出口化纤数量大幅增长57.51%,占我国化纤出口总量的7.23%,同比提高2.54个百分点。

市场:主要品种价格下降

1~6月,我国化纤主要品种价格均有10%左右的下降,其中MEG(内盘)价格下降最大,达到20.59%。价格唯一上涨的是华东地区40D氨纶,有6%的涨幅。

库存:压力较大

一季度,我国化纤行业库存压力很大。4月份,随着小旺季的到来,化纤大部分品种的库存得到一定消化,库存有所下降。涤纶短纤和锦纶库存压力尤为突出,氨纶库存降至低位。

效益:利润小幅增加,亏损额小幅下降

1~5月,我国化纤行业实现利润总额69.91亿元,同比增速由一季度的-14.4%提高到6.16%;亏损企业亏损额也小幅下降4.22%,但行业亏损面却扩大到了30.59%。涤纶行业利润总额同比大幅减少34.74%,而氨纶行业则走出了长达两年的低迷状态,有了不错的利润。

分品种来看,涤纶长丝盈利空间缩小,涤纶短纤盈亏线上下波动,锦纶盈利相对稳定,氨纶扭亏为盈,粘胶短纤出现复苏迹象。

影响因素分析

2013年上半年中国宏观经济并未延续2012年底的反弹趋势,反而出现非预期性回落。GDP同比增长7.6%,比去年上半年回落0.2个百分点;5、6月份规模以上上工业增加值增速下滑;6月份制造业PMI指数降至荣枯分水岭附近,和2月份数据同为近9个月来最低,种种数据表明未来经济存在继续下行风险。除宏观经济回落的影响因素外,影响我国化纤行业运行还有其独特的因素。

“旺季”需求有一定的放大

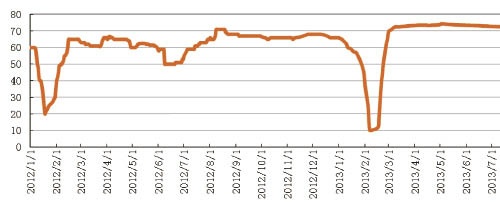

从2012~2013年江浙织机开机负荷变化看出,我国化纤行业下游开机率超过去年同期3、4月份,“传统旺季”虽不如预期,但终端需求适度的温和复苏仍是存在的,下游开机率逐步回升至7成以上,数据同时也表明以往淡季的7月淡季不淡。

由于化纤尤其是聚酯产能的快速扩张和释放,今年中国轻纺城化纤布成交量整体高于往年,在今年行业普遍谨慎的心态下,淡旺季的特征有所模糊,因此尽管6月进入了传统意义上的淡季,市场交易量还是能够维持在一个相当高的水平上。

2012~2013年江浙织机开机负荷变化(%)

原料价格大幅波动

今年2月份和4月份,原油市场出现两波深度调整,下跌幅度均在10%左右,一度跌破90美元/桶,6月份受叙利亚局势持续紧张等因素影响,WTI原油突破至一百美元上方,PX市场经过去年的大涨形成了相当大的泡沫,所以今年受累于原油大跌、下游聚酯需求疲弱以及金融市场的弱势表现,自春节后快速下跌。4~6月保持平稳。

棉花价格的支撑

今年棉花价格稳定在1.95万元/吨上下,由于涤纶、粘胶和棉花的三角关系,对涤纶短纤、粘胶短纤市场起到一定的支撑作用。涤短、粘短价格下跌,与棉花的价格差进一步扩大,使纺企增加了对粘短、涤短的使用量

后市预测

市场:

受国际局势紧张影响,原油价格可能保持高位震荡,但供应面存在宽松预期,因此预计原油市场可能在震荡中略有下行。下半年仍是化纤产能投放高峰期,市场竞争将进一步加剧,因此预计三季度在传统旺季刚需和原油高位震荡的作用下,化纤市场存在价格上扬的机会,但调整幅度不会很大。

产量: 预计全年产量4050万吨,增长7%左右。

出口: 预计出口量280万吨,增长15%左右。

经济效益: 预计利润和上年持平或略有增长

来源: 纺织服装周刊

相关资讯

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 2024纺织行业绿色发展劳动竞赛复审结果公示

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- 工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

- 陈大鹏:传承理想与信念 传递责任和使命

- 中国纺联会长孙瑞哲:以开放开源汇时尚大美,以新质新力开锦绣新篇

- 李强总理在新疆调研,走访昌吉溢达纺织等企业了解情况

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 2024(第七届)物流与供应链诚信创新大会暨天津(东疆)网络货运平台发展大会在天津召开

- 中国已成为全球数字经济发展最快的国家之一

- 奋进新时代 共建大枢纽 2024年西安市国家物流枢纽建设工作会召开

- 中国(合肥)服装原创设计基地开街

资讯排行

- 向“新”引领 进阶价值高地 ——2024中国时尚大会在海宁盛大举办

- 纤维之路×恒田企业×亚东集团×天虹纺织|2024中国纤维流行趋势对接交流活动走进江苏

- 崛起之路|新赛道的领航者——记吉林工程技术师范学院教授张跃

- 花禧乐纺织:乘国风之势而起,舞动时尚新姿

- 智慧赋能!打造“新智+新质”产业电商新生态-纺织服装周刊

- 青岛国际时装周:中国职业装创新研发平台引领潮流,展现职业新风貌与行业前瞻

- 困难时刻如何破局?纺织机械行业高质量发展论坛讲的都是干货!

- 打造棉服品牌,助力乡村振兴

- 中国纺联正式启动纺织服装行业可信数据空间建设,首批成员单位共同倡议“广泛互联、资源共享、价值共创”

- 工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- 江苏大生集团有限公司党委书记、董事长漆颖斌:历久弥新,“生生”不息

- 环杭州湾现代纺织服装集群:建设全球最具影响力的现代纺织服装产业标杆地

- 冲锋在前 ,一篇看懂浙江三门县冲锋衣产业集群蝶变之路

- “真皮标志杯”中国国际皮革裘皮时装设计大赛决赛在海宁成功举行

视觉焦点

-

起舞·织梦未来 | 数据看纺织,从限量供应到位居世界之首

起舞·织梦未来 | 数据看纺织,从限量供应到位居世界之首

-

“AI+纺织”在行动|智能革新:AI 重塑纺织服装行业的未来

“AI+纺织”在行动|智能革新:AI 重塑纺织服装行业的未来

-

“蕾”绽纺城·“丝”语全球|亚捷花边:探寻花边里的大世界

“蕾”绽纺城·“丝”语全球|亚捷花边:探寻花边里的大世界

-

武汉时装周之今日非遗,变化中的新生

武汉时装周之今日非遗,变化中的新生

-

中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

-

中共中央关于进一步全面深化改革 推进中国式现代化的决定

中共中央关于进一步全面深化改革 推进中国式现代化的决定

-

左拉时装:以五大风格系列解读2024秋冬时尚趋势

左拉时装:以五大风格系列解读2024秋冬时尚趋势

-

中国纺联正式启动纺织服装行业可信数据空间建设,首批成员单位共同倡议“广泛互联、资源共享、价值共创”

中国纺联正式启动纺织服装行业可信数据空间建设,首批成员单位共同倡议“广泛互联、资源共享、价值共创”

-

打通“时尚+跨境”新路径!全球知名电商平台机构齐聚虎门

打通“时尚+跨境”新路径!全球知名电商平台机构齐聚虎门

-

市场监管总局部署行动 强化食品生产经营全链条生态管理

市场监管总局部署行动 强化食品生产经营全链条生态管理