2012年,我国棉纺织行业进出口市场总体表现为:出口乏力,棉花、棉纱进口需求旺盛。越南、菲律宾等国在我国棉纺织品出口市场中表现活跃,对我国棉制纺织品的需求增长较明显;而受价格因素的影响,国内市场对国际棉花、棉制纺织品的进口量保持较快增速。

棉纺织贸易总体情况

海关总署数据显示,今年前三季度,我国棉制纺织品出口额为186.4亿美元,同比下降6.0%,去年同期出口额同比增长20.3%,其中棉织物出口占50%左右,出口额达91.5亿美元,同比下降6.1%;棉纺织品进口额为53.4亿美元,同比增长24.9%,保持较快增速,其中棉纱线进口额达35.7亿美元,同比增长46.0%,占进口总额的67%。

从前三季度棉纺织品价格走势看,受国内外原料价格总体下行影响,后道棉纱线、棉织物价格均为负增长,尤其在出口贸易环境不佳的情况下,与上年相比,我国棉纺织品出口额同比下降十分明显;在进口方面,在进口数量的强有力支撑下,我国棉纱线、棉织物进口额同比有不同程度的增长。

棉纺织品分品种贸易分析

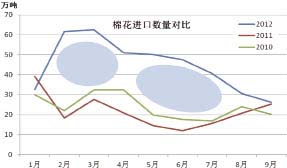

棉花进口需求旺盛

1~10月累计进口430.16万吨,去年同期累计进口219.4万吨,同比增长95.8%。从单月进口棉花数量看,进口棉花出现两个波峰,第一个波峰在2~3月,与往年2月份不同,今年2月单月进口量达61.6万吨。在这个时期,国内收储临近尾声,国内棉花基本入储,而此时内外棉价差持续超过3000元/吨,企业纷纷通过配额进口国际低价棉保证原料供应。第二个波峰阶段是5~7月,该时期企业用棉紧张,配额也基本用完,部分剩余配额集中在这个时期进口棉花,因此出现第二个波峰。截至目前,国内外棉价差已经接近6000元/吨,巨大的差价也形成了空前的棉花进口量,2011/2012棉花年度,我国累计进口棉花已达570.5万吨,同比增长102%。

2012年1~9月我国进口棉花数量情况

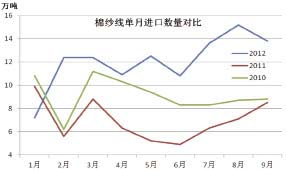

棉纱线进口数量骤增

前三季度我国累计进口棉纱线108.8万吨,同比增长74%,从单月棉纱进口量看,数量逐月攀升。造成国际纱线大量进入国内市场的根本原因仍然是内外棉价差,进口棉纱线不受配额的限制,当国际棉价大大低于国内时,国际棉纱线在价格上具有绝对的优势,为降低纺织企业的生产成本,增强产品市场竞争力,企业对进口棉纱线的需求也越来越大。此外,国际棉纱线价格也随着原料价格的下行呈弱势。

2012年1~9月我国进口棉纱情况

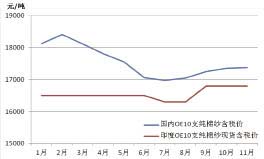

进入中国市场的棉纱线主要是巴基斯坦纱和印度纱,印巴棉纱以中低支为主,价格优势突出。今年1~9月,我国进口印巴纱占总量的66%,进口巴纱39.5万吨,印度纱22.3万吨。今年10月,我国32支纯棉纱无税价高出巴基斯坦同等级纱每吨近1000元,而两国低支纱的价格差更为明显。

国内外纯棉纱价格走势对比

棉纱线出口增长由负转正

1~9月,我国累计出口棉纱线32.5万吨,同比增长3%,扭转了9月份以前棉纱线出口累计同比负增长的局势。从产品类别来看,主要是纯棉普梳纱和混纺纱的出口逆转带动了整体出口数量的增长,可见,纯棉普梳纱和差异化的混纺纱在出口方面具备竞争力,而成本相对较高的纯棉精梳纱出口表现不乐观,出口有17%的负增长。

1~9月,我国内地棉纱线最大的出口市场仍为我国香港,占出口总量的43%,但出口数量累计同比有所下降,同比下降5.5%,主要还是欧美日地区市场消费仍然低迷,转口贸易不畅,而第二大棉纱线出口市场为越南,出口数量为4.3万吨,同比增长232.0%,成为众多出口市场中最为活跃的一个国家,此外出口孟加拉国也有小幅增长,而出口韩国地区的棉纱线下降较多,幅度达到近50%。

棉织物出口增幅收窄

与往年一样,棉织物出口是我国棉纺织品出口的主力军,今年1~9月,我国累计出口棉织物57.8亿米,同比增长4.0%,与前两年相比,我国棉织物单月出口数量保持平稳,但自2011年我国出口形势进入下行期开始,价格整体疲软,2012年棉织物出口数量增幅逐步收窄,尤其纯棉牛仔布和色织布9月累计出口同比分别下降18%和8%。

前三季度我国棉织物出口数量

我国棉织物出口市场分布均衡,主要集中在东南亚地区,与去年一样,越南和孟加拉国位列我国棉织物出口市场的前两位,出口棉织物分别为5.8亿米和5.4亿米,同比去年出口分别增长14.3%和7.0%。另外,多哥、菲律宾这两个国家对我国棉织物的需求也表现旺盛,进口数量同比增长47.6%和107.9%。东南亚地区受到国际低迷环境的影响较小,对我国棉织物的需求没有明显减弱。

棉织物进口保持较快增速

今年1~9月,我国累计进口6.2亿米棉织物,同比增长11.5%,其中进口纯棉坯布2.7亿米,数量同比增长95%,增速最快,其他棉织物产品进口数量均为 负增长。

与棉纱线一致,我国进口棉织物最大的国家是巴基斯坦,1~9月,我国自巴基斯坦进口棉织物共计2.2亿米,占进口总量的35%,数量同比增长160%,其次,我国自印度尼西亚国家进口的棉织物数量也有143%的增幅。而自日本、我国香港、韩国、我国台湾省进口的棉织物主要以高档产品为主,价格高,进口数量均有10%以上的减少。

未来贸易形势仍严峻

综上所述,国内外棉价差保持较大是造成我国对进口棉花、棉制纺织品需求不断扩大和出口受阻的重要原因。前三季度,我国棉制床品、服装出口数量也有不同程度的下降,分别下降8.8%和5.0%。出口利好仍未显现,国际市场需求启动还不明朗,在未来一段时期内,我国棉纺织品及下游棉制产品出口阻力仍然较大。

来源: 中国纺织经济信息网

相关资讯

- 打赢“生存战”,看日本纺企如何上演合纵连横

- 波兰之旅,开启中波纺织服装合作新篇章

- 纺织服装企业走出去!极具吸引力的非洲投资目的地——埃及

- 中产协与欧洲非织造布协会在布鲁塞尔会晤并签署合作协议

- 2023年我国纺织品服装出口2936亿美元,12月恢复正增长

- 纺织企业降低“碳排放”,尤尼吉可、帝人、东洋纺等这些日本企业的经验可以借鉴

- 纺织企业降低“碳排放”,尤尼吉可、帝人、东洋纺等这些日本企业的经验可以借鉴

- BRICS+金砖国家时尚峰会加强全球时尚联系

- 《2023纺织业对外投资合作国别指南》拉美篇(一)——墨西哥

- 国际纺织机械展览会孟加拉国观众组织推介会再获关注

- 三分钟导读纺织行业宏观经济环境

- 衣心向善!中法可持续时尚行业分享绿色转型经验及案例

资讯排行

- 同频国际,2024中国纺织品服装贸易展览会(纽约)启幕

- 江苏大生集团有限公司党委书记、董事长漆颖斌:历久弥新,“生生”不息

- 智慧赋能!打造“新智+新质”产业电商新生态-纺织服装周刊

- 崛起之路|新赛道的领航者——记吉林工程技术师范学院教授张跃

- 打通“时尚+跨境”新路径!全球知名电商平台机构齐聚虎门

- 红棉国际时装周|让中国设计师品牌不再“独立”

- 纤维之路×恒田企业×亚东集团×天虹纺织|2024中国纤维流行趋势对接交流活动走进江苏

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- 武汉时装周之今日非遗,变化中的新生

- 2024纺织行业绿色发展劳动竞赛复审结果公示

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- “聚链创新·应对变局”2024毛纺织产业集群高质量发展座谈会在大朗召开

- 困难时刻如何破局?纺织机械行业高质量发展论坛讲的都是干货!

- “真皮标志杯”中国国际皮革裘皮时装设计大赛决赛在海宁成功举行