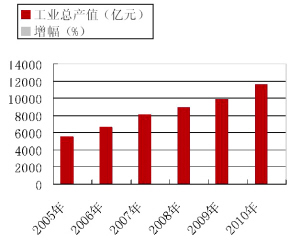

2005~2010年我国家纺行业总产值对比图

2005~2011年我国家纺出口额对比图

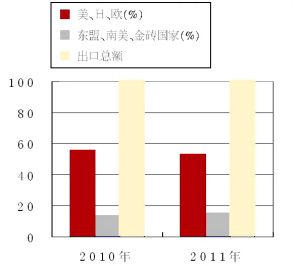

我国家纺出口市场占比对比图

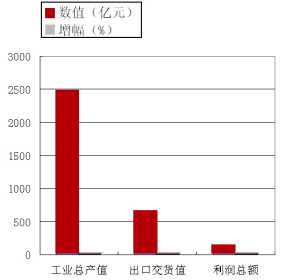

2011年16个产业集群主要指标完成情况

生意社10月19日讯 2012年上半年,国家统计局统计的1802家规模以上家纺企业实现工业总产值1158.2亿元;15个产业集群完成产值942.3亿元。单就企业和集群的数量来说,在10年前是不可想象的。

与其他细分纺织产业不同,家纺行业没有很长的发展历史,自2000年以来的这10余年恰是家纺行业从雏形初现到蓬勃发展的重要时期。此前,并没有家用纺织品这一概念,那个时代扯一尺布锁好边就是床单,将弹好的棉花装进自家缝制的被套就做好了一床被子……这样的情景已经尘封在老一辈人的记忆中,它体现了那个年代生活的艰苦,也预示着和人们生活息息相关的家用纺织品终究要形成一个系统的规模的产业。果然,在这10年间家纺产业得到了迅猛的发展,并成为纺织行业中一个新的经济增长点。

家纺产业的诞生与蓬勃

从上世纪90年代开始,家纺行业经历了从少到全,从全到好,再从好到强的历程。

2004年,家纺行业呈现井喷式发展,然而在那时大多数工厂只重视生产加工,并没有打造品牌的强烈意愿。

2005年进入“十一五”时期,家纺全行业实现工业总产值5450亿元,同期增长21.65%。2010年,全行业工业总产值达到1.15万亿元,较2005年增长了111.01%,5年内实现16.11%的年均增长率。

2011年家纺行业迎来了第二个重要发展时期,中国家纺行业“十二五”发展规划纲要出台,将2011~2015年定义为家纺行业由大变强的关键时期,调整产业结构、转变发展方式的重要战略机遇期。

这一年,统计内的1548家家纺企业累计完成工业总产值2097.65亿元,比上年增长23.09%,产销率达97.97%,产销衔接良好;实现利润总额122.40亿元,增长37.27%。企业亏损面为8.59%,亏损企业亏损额为3.14亿元,远低于纺织行业的亏损额增长幅度。

2012年上半年,我国家纺行业克服了生产和物流成本上涨、国内外棉价倒挂、出口市场不景气等种种困难,依然保持稳定增长。1~6月,1802家规模以上家纺企业工业总产值同比增长14.5%;中国家纺协会跟踪的200家重点企业实现产值438亿元,同比增长6.6%。

出口保持持续增长新兴市场增势强劲

中国是纺织品的出口大国,当家纺成为重要的细分纺织产业,不可避免地加入到出口大军当中。据统计,截至2011年,中国家纺出口量占全球家纺出口量的48.6%,其中53%出口到美国、欧洲和日本。

2004年,我国床上用品行业发展迅猛,市场规模增长迅速,出口数量和创汇也保持同步增长。2005年配额取消,中国家纺在全球家纺市场扮演了更为重要的角色。我国家纺出口的总金额和总数量都在稳步增长,并且平均价格明显提高。

2003~2005年,家纺产品出口总金额增长分别为:34.92%、30.43%、31.93%,快于纺织品服装8~11个百分点。家纺占纺织品服装出口的比重也从2003年的11%上升至2005年的13%。家用纺织品出口的快速发展,使其在整个纺织品服装行业出口中占有越来越重要的位置。

2005年,我国家用纺织品出口产品种类共668种,出口总金额为153.84亿美元。在出口种类中,被子类产品出口量较大,年出口总金额为23.8亿美元,占总量的15.47%。美国超过了一直在我国床上用品出口创汇占据第一的日本。同时,我国出口床上用品到欧盟创汇也有快速增长。

2008年,金融危机席卷全球,致使2009年本土家纺产品出口量呈现负增长。尽管该年年底家纺产品出口呈现回暖迹象,但是家纺产品出口普遍出现单价下跌的情况,超过90%以上的出口产品都出现单价下降现象。这主要是受金融危机影响,欧美消费者收入下降,对中低档产品的需求增加。

到了2010年,行业实现产品出口297.8亿美元,较2005年增长了93.59%,5年内实现年均增长率14.12%。与此同时,行业加快推进多元化国际市场建设步伐。5年内,在我国对美国、欧盟和日本三大主要贸易市场的出口金额不断提高的同时,“三大市场”占我国出口总额的比重逐年减少。2010年,我国对美国和日本的出口份额分别为25.59%和11.22%,比2005年下降了2.11和4.32个百分点。相对而言,对新兴市场出口规模明显扩张。

2011年,我国出口家纺产品344.73亿美元,较上年增长16.18%;产品价格较上年上涨18.74%,高于出口额的增长幅度;全年产品单价逐月上行,12月较1月价格涨幅达10.44%。同年我国对新兴经济体的出口呈现出良好增势。其中,对俄罗斯、印度和巴西三个金砖国家共计出口19.81亿美元,比上年增长39.85%;对东盟10个国家出口20.46亿美元,增长31.35%;对除巴西以外的南美国家出口11.01亿美元,增长33.63%。我国对金砖国家、东盟十国及南美国家的出口额增长了35.01%,明显高于对发达国家的出口增幅。在全球人口分布上,发展中国家约占世界人口的90%,每年95%的新增人口出生于此,这意味着家纺产品拥有巨大的潜在需求。

内需成内生动力集群为成长保证

2005~2010年期间,“扩内需、保增长”政策有效拉动了家纺产业的发展。5年内,行业内销产值占工业总产值比重稳步提高,由初期的75%升至80%。2005年开始,家

纺国内市场保持旺盛势态,1712家家纺企业内销的销售收入增幅高于出口创汇增幅4个百分点。

2007年,家纺内需市场进一步扩大,在内需消费拉动的促进下,全社会家纺产值仍实现了超过20%的增长,家纺产业的综合实力和市场结合调节能力有了进一步的提高。随着金融危机的影响,以内销为主的企业经济运行情况普遍好于以外销为主的企业。

“十一五”期间,家纺行业工业销售产值增速明显高于出口交货值的增速,内销占比逐年提升。可以说,我国国民经济的稳定持续发展,国民收入稳定增加,生活质量逐步提升成为促进家纺行业发展的最重要因素。“扩内需”的内生动力发挥了关键作用。

随着城市化进程的加快,建筑产业迅猛发展,人们对居住环境的要求日益提高。此外,医疗福利水平不断提升,旅游宾馆业快速发展,这些都对家纺行业的发展构成了强有力的内需支撑。2006~2009年,全国房地产开发投资年均增长23.14%;全国医疗卫生新增床位89万张,各类社会福利单位新增床位125.4万张。2010年,全国约有星级宾馆200万家,较2005年底净增约80万家,增幅达66.67%。

位于浙江、江苏、山东、广东、河北等地的一批“特、专、精”产业集群迅速成长壮大,促使家纺行业形成完整的产业格局,对家纺产业蓬勃发展起到重要作用。“十一五”期末,15个产业集群实现工业产值超过2200亿元,主要指标年均增速超过行业平均水平。2011年,16个产业集群中的规模以下企业全年工业总产值比上年增长5.86%,产销率为92.92%;出口交货值增长37.36%,增速明显高于全部企业平均增速。同时,区域品牌意识明显提高。多数产业集群与相关专业市场互为依托,借助于专业实穿的强大网络拓展产业链,推动了产业集群的快速发展。目前,全国共计有3个产业基地、20个特色名城(镇)。

在蓬勃发展的10年间,中国家纺行业遇到了不少挫折,如金融危机、成本上涨,但是每次当危机来临,家纺行业都能安然度过,甚至始终保持了一定的增长速度,这与环境不无关系,同时也展示了产业顽强的生命力。

来源: 中国纺织网

相关资讯

- 纤维之路×恒田企业×亚东集团×天虹纺织|2024中国纤维流行趋势对接交流活动走进江苏

- 《繁花》无尽,再现母亲工业的光荣与梦想

- 《繁花》无尽,再现母亲工业的光荣与梦想

- 时尚创意进市场,论坛、走秀、静态展轮番上演

- 砥砺前行谋新篇 《2021-2022年新疆棉纺织行业社会责任报告》正式发布

- 13部门发文促进家居消费,家纺行业聚焦“大家居”生态体系

- 世界级家纺集群怎么建?中国纺联调研滨州深谋划

- 青年失业率20.4%怎么破?纺织等制造业“稳就业”能力不可撼动

- 2022总量规模下滑明显,纺织专业市场流通和地区布局将迎新变化

- 心系国防爱国拥军,友谊国际集团为强军建功立业

- 200件传统民族服饰及时尚服饰亮相恭王府博物馆,中华民族服饰艺术展览隆重开幕

- 世贸组织成员希望部长级会议就重要议题达成一致

资讯排行

- 纤维之路×恒田企业×亚东集团×天虹纺织|2024中国纤维流行趋势对接交流活动走进江苏

- 时尚产业流通转型升级路怎么走?无锡这场圆桌会议带来实用指南

- 红棉国际时装周|让中国设计师品牌不再“独立”

- 江苏大生集团有限公司党委书记、董事长漆颖斌:历久弥新,“生生”不息

- 起舞·织梦未来 | 数据看纺织,从限量供应到位居世界之首

- 市场监管总局部署行动 强化食品生产经营全链条生态管理

- 打造棉服品牌,助力乡村振兴

- 20国宾客聚首虎门!虎门“三会”联动开启时尚新篇章!

- 智慧赋能!打造“新智+新质”产业电商新生态-纺织服装周刊

- 花禧乐纺织:乘国风之势而起,舞动时尚新姿

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- 为兴城,打造更有活力的泳装产业新生态!

- “聚链创新·应对变局”2024毛纺织产业集群高质量发展座谈会在大朗召开

- 中国纺联正式启动纺织服装行业可信数据空间建设,首批成员单位共同倡议“广泛互联、资源共享、价值共创”

- 打赢“生存战”,看日本纺企如何上演合纵连横