1棉布主要省市产量变化

全国棉布2012年1-4月份产量合计为108.80亿米,比上年同期增加13.97%;其中产量最大的省市是山东省,产量为34.45亿米,为省市龙头;其次是江苏省,产量15.27亿米,位居亚军;然后是湖北省,产量14.80亿米,荣立第三;河北省11.18亿米,为第四;河南省7.97亿米,占第五;浙江省7.69亿米,位居第六;接下来是广东省4.34亿米,为第七;四川省2.77亿米,占第八;福建省2.35亿米,位居第九;安徽省1.98亿米,为第十名;陕西省1.19亿米,居第11名;江西省1.06亿米,荣立第12名。上述12大省市2012年1-4月份产量合计为105.05亿米,占全国2012年1-4月份总产量的96.56%。

从2012年4月份的情况看,全国棉布当月总产量为29.30亿米,上述12大省市的当月产量合计为28.25亿米,占全国当月总产量的96.42%;由此可见,我国前12大省市的棉布产量约占全国总产量的绝大部分。

表1棉布主要省市产量变化(万米)

| 序号 | 地区 | 2012.4 | 2012.1-4 | 同比±% | 占全国(%) |

| 全国 | 292957 | 1087963 | 13.97 | 100.00% | |

| 1 | 山东省 | 88383 | 344505 | 22.33 | 31.67% |

| 2 | 江苏省 | 39784 | 152689 | 4.55 | 14.03% |

| 3 | 湖北省 | 37608 | 148048 | 43.64 | 13.61% |

| 4 | 河北省 | 35629 | 111802 | 8.32 | 10.28% |

| 5 | 河南省 | 22177 | 79679 | -7.99 | 7.32% |

| 6 | 浙江省 | 21925 | 76935 | 15.72 | 7.07% |

| 7 | 广东省 | 13982 | 43359 | 2.63 | 3.99% |

| 8 | 四川省 | 5255 | 27692 | 22.54 | 2.55% |

| 9 | 福建省 | 6005 | 23493 | 53.21 | 2.16% |

| 10 | 安徽省 | 5457 | 19780 | 33.85 | 1.82% |

| 11 | 陕西省 | 3086 | 11873 | -26.34 | 1.09% |

| 12 | 江西省 | 3176 | 10647 | -30.82 | 0.98% |

| 小计 | 282466 | 1050501 | 15 | ||

| 占全国(%) | 96.42 | 96.56 |

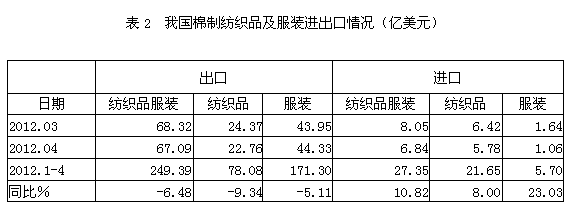

2棉制纺织品服装进出口情况

根据中国海关的统计数据,我国2012年1-4月份棉制纺织品及服装出口总额249.39亿美元,同比减少6.48%,占纺织品及服装出口总额710.03亿美元的35.12%;其中1-4月份棉制纺织品出口总额78.08亿美元,同比减少9.34%,占纺织品出口总额307.33亿美元的25.41%;1-4月份棉制服装出口总额171.30亿美元,同比减少5.11%,占服装出口总额402.70亿美元的42.54%;

在进口方面,我国2012年1-4月份棉制纺织品及服装进口总额27.35亿美元,同比增加10.82%,占纺织品及服装进口总额74.21亿美元的36.86%;其中1-4月份棉制纺织品进口总额21.65亿美元,同比增加8.00%,占纺织品进口总额60.22亿美元的35.96%;1-4月份棉制服装进口总额5.70亿美元,同比增加23.03%,占服装进口总额13.99亿美元的40.72%;显示中国棉制纺织品和服装外贸形势较好。

3棉纺行业生产经营和盈利状况

从企业生产经营和盈利状况看,棉纺织行业毛利率2012年1-4月份为10.91%,三费比率(营业、管理和财务费用率之和)为4.77%,利润率为4.37%,如果剔除非经常性损益的影响,名义税前利润率为6.14%;该行业库存比率为13.37%,表明产品销售正常;出口比例为7.59%,表明出口状况较好;该行业亏损面为16.50%。由此可见,在棉纺织行业中,生产经营状况运作得较好。

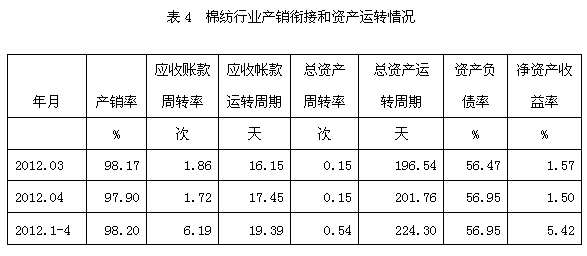

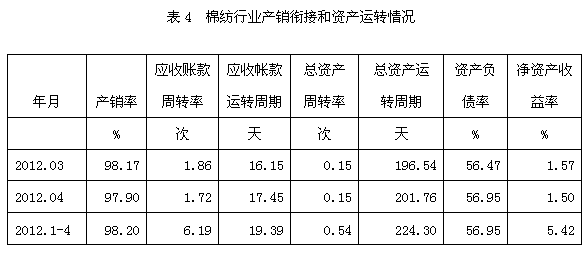

4棉纺行业产销衔接和资产运转情况

从产销衔接情况看,2012年1-4月份棉纺织行业产销率为98.20%,表明该行业产品销售状况较好;应收账款周转率(主营收入/应收账款净额)为6.19次;应收账款运转周期(120天/应收账款周转率)为19.39天,应收账款周转次数越多,或者应收账款周转天数越少,表明其实现利润的通道越加通畅。

从资产运转情况看,棉纺织行业总资产周转率(主营收入/资产合计)2012年1-4月份为0.54次,总资产运转周期(120天/总资产周转率)为224.30天,总资产周转次数越多,或者总资产周转天数越少,表明资产利用效率越高。

棉纺织行业资产负债率2012年1-4月份为56.95%,表明财务政策的运作比较稳健;净资产收益率为5.42%,表明该行业净资产运作效率较高。

5棉纺行业短期偿债和变现能力变化

从短期偿债和变现能力的变化看,棉纺织行业流动比率(流动资产/流动负债)2012年1-4月份为2.29倍,而上年同期为2.24倍,流动比率较高,表明企业短期偿债能力较强;

从速动比率((流动资产-存货)/流动负债)变化情况看,棉纺织行业为1.36倍,上年同期为1.46倍,速动比率较高,表明在不考虑存货的情况下,企业流动资产的变现能力较强;

从现金比率((货币资金+短期投资)/流动负债)的变化情况看,棉纺织行业为0.85倍,上年同期为1.00倍,现金比率较高,表明在不考虑存货和应收账款的情况下,企业的短期偿债能力较有保障。由此可见,在棉纺织行业中,企业的短期偿债和变现能力有所改善。

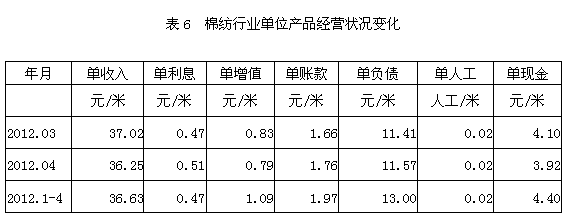

6棉纺行业单位产品经营状况变化

从单位产品经营状况变化情况看,2012年1-4月份我国棉纺织行业中相对于每米棉布产量而言,其单收入(单位产品的主营收入)为36.63元/米,单利息(单位产品的利息支出)为0.47元/米,单增值(单位产品的增值税支出)为1.09元/米,单账款(单位产品的应收帐款)为1.97元/米,单负债(单位产品的负债)为13.00元/米,单人工(单位产品的人工消耗)为0.02人工/米(表示每人每天生产棉布产量45.25米/人工),单现金(单位产品的现金流)为4.40元/米。

7棉纺行业单位产品成本构成变化

从单位产品成本构成变化情况看,2012年1-4月份我国棉纺织行业中相对于每米棉布产量而言,其单毛利为4.00元/米,单营业(单位产品的营业费用)为0.41元/米,单管理(单位产品的管理费用)为0.79元/米,单财务(单位产品的财务费用)为0.55元/米,单三费为1.75元/米,单非常(单位产品的非经常性损益)为0.65元/米,单利润(税前利润)为1.60元/米,如果剔除非经常性损益的影响,单位产品的名义税前利润为2.25元/米。

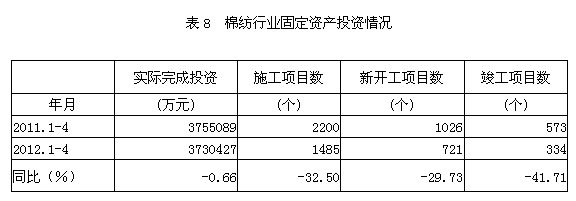

8棉纺行业固定资产投资情况

据国家统计局公布的数据,2012年1-4月份棉纺行业实际完成投资额373.04亿元,同比减少0.66%;当年以来到目前为止施工项目总数为1485个,同比减少32.50%;其中新开工项目数721个,同比减少29.73%;截至4月底为止,已实现竣工项目数334个,同比减少41.71%,占施工项目总数的22.49%,表明该行业投资项目进展较好。

相关资讯

- 2023年我国纺织品服装出口2936亿美元,12月恢复正增长

- 纺织企业降低“碳排放”,尤尼吉可、帝人、东洋纺等这些日本企业的经验可以借鉴

- 纺织企业降低“碳排放”,尤尼吉可、帝人、东洋纺等这些日本企业的经验可以借鉴

- 意大利纺织机械:2023年第二季度订单量确认下降

- 三大因素导致我国对美国出口纺织品服装压力增加

- 百花齐放,创意升级,解锁中国流行面料的多面风格!

- 2022针织出口再创新高,今年国内市场有望较快增长

- 葡萄牙制造业出口增加,但出口商对前景存忧

- 中欧企业对双边经贸合作前景表示乐观

- 菲律宾经济保持向好态势

- 商务部新闻发言人就中国—瑞士自贸协定升级有关问题答记者问

- 商务部新闻发言人就中国—瑞士自贸协定升级有关问题答记者问

资讯排行

- 2024河南时尚周开幕,叫响全民时尚季

- 打通“时尚+跨境”新路径!全球知名电商平台机构齐聚虎门

- “聚链创新·应对变局”2024毛纺织产业集群高质量发展座谈会在大朗召开

- 冲锋在前 ,一篇看懂浙江三门县冲锋衣产业集群蝶变之路

- 青岛国际时装周:中国职业装创新研发平台引领潮流,展现职业新风貌与行业前瞻

- 2024纺织行业绿色发展劳动竞赛复审结果公示

- 畅通外循环,越南采购团走进中国轻纺城市场

- 红棉国际时装周|让中国设计师品牌不再“独立”

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- “真皮标志杯”中国国际皮革裘皮时装设计大赛决赛在海宁成功举行

- 广州白马:五星级商品交易市场的领跑之道

- 北纬40度再现百强海城新质崛起,数智服尚续写霓裳西柳电商传奇

- 打赢“生存战”,看日本纺企如何上演合纵连横

- 时尚产业流通转型升级路怎么走?无锡这场圆桌会议带来实用指南

- 乘改革之势 开锦绣新篇,2024中国纺织大会在柯桥召开!