2012年1-5月,纺织行业经济运行总体表现为:生产维稳;投资减缓;出口价格小步回落,出口数量恢复性增长;亏损企业亏损额继续增加,行业效益下滑,棉纺、化纤行业尤为突出;棉纱、棉花进口激增,棉纱进出口逆差和内外棉价价差扩大,国内棉花市场有价无市,棉花市场冷热不均。欧债危机影响还在发酵,纺织企业在外缺订单,内缺有效刺激政策,在内外棉价悬殊差异情况下运行十分维艰。

一、生产维持平稳增长。1~5月,规模以上纺织企业工业总产值21449亿元,同比增长11.8%;生产化纤1551万吨,增长15.2%;纱1228万吨,增长14.1%;布242亿米,增长11.7%;服装101亿件,增长7.2%。

但从实际了解的生产情况看,自去年6月份来,棉纺织业产销两不旺,原料库存不足,消库存进展缓慢,产成品资金继续增加。大型企业生产虽在维持,但中小型企业停限产较为突出,纱布产量不增反降。据中国棉纺织协会抽调数据显示,全国3万锭以下纺纱企业减产、停产面接近50%,1-5月纱和布产量同比分别下降1%和1.1%。

二、投资规模收缩,新开工项目连续两年负增长。1~5月,纺织行业固定资产投资2609.58亿元,同比增长18.5%(低于全国工业投资总增速1.6个百分点),增速同比下降17.7个百分点。其中新开工项目5759项,同比下降2.9%,连续两年负增长。

分行业看,麻纺业保持强劲增长,其他行业增速普遍减缓。1-5月麻纺业固定资产投资同比增长73.8%,增速同比提高43.3个百分点;化纤增长24.3%,增速回落42.1点;棉纺织加工业增长18%,增速回落19.4点;服装增长25.3%,增速回落17.2点。

分地区看,东部地区投资增速明显低于其他地区。1-5月,东部地区投资增速同比增长13.3%,而中、西部及东北地区分别增长21.5%、28.4%和211.9%。从投资比重上看,东部地区减少,中部地区明显上升,棉纺、服装向中部地区转移较为明显。东部地区投资比重由2007年的64.8%下降至今年1-5月的58.7%,下降6.1个百分点。中部地区则由2007年的23.3%上升到今年1-5月的29.4%,上升6.1个百分点。

三、出口数量呈恢复性增长,棉纱进口仍大幅增加。

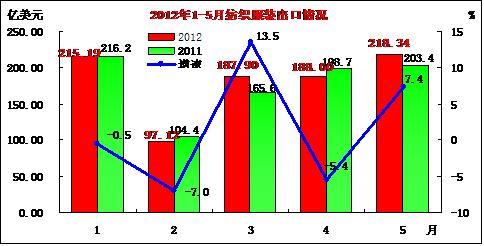

1~5月,纺织服装出口906.54亿美元,同比微增2%(但远低于全国其他商品出口增速9.7%的水平)。其中纺织纱线、织物及制品出口380.79亿美元,同比微增1%%,服装出口525.75亿美元,微增2.5%。主要呈以下几个特点:

(1)、五月份出口再度回弹。从前五个月出口金额看,1、2、4三个月出口负增长,同比分别下降0.5%、7%、和5.4%。3月份因面料和服装出口短暂反弹,当月出口增长13.4%。五月当月出口218.34亿美元,同比、环比分别增长7.4%和16.1%。其中纺织纱线、织物用制品出口92.27亿美元,同比、环比分别增长7.1%和9.8%;服装出口126.07亿美元,同比、环比分别增长7.6%和21.3%。在出口价格回落的情况下,出口额回复到微幅增长,着实不易,这主要出口数量发生了一定变化。

从出口数量看,呈恢复性增长,五月份纺织服装出口数量同比增长4.3%。其中纱线出口31.61万吨,同比、环比分别增长15.8%和10.8%(下同)。其中棉纱线出口4.64万吨,分别增长35.2%和14%,化纤纱线出口19.69万吨,分别增长14.9%和7.6%。出口面料31.46亿米,同比、环比分别增长9.7%和11.2%。其中棉布出口7.9亿米,分别增长21.3%和17%,化纤面料出口14.38亿米,分别增长2.7%和11.4%。服装出口26.91亿件,同比环比分别增长1%和16.3%。其中棉制服装出口12.23亿件,同比微降0.4%,环比增长18.8%;化纤服装出口11.93亿件,同比环比分别增长4.6%和15%。

5月份出口数量环比、同比均表现出大幅增长态势,但与2010年5月份相比,化纤纱线、面料出口达到或超过前年水平,而棉纱线、服装出口与前年相比仍有所下降。2010年5月当月,纱线出口量31.24万吨,其中棉纱线5.87万吨,化纤纱线17.79万吨,棉布6.81亿米,化纤布11.73亿米,服装26.72亿件,其中棉制服装13.04亿件,化纤制服装11.36亿件。

1-5月,纱线出口136.1万吨,同比下降7.3%,比2010年同期增长4%(下同)。其中棉纱线18.99万吨,分别下降9%和20.8%,化纤纱线84.64万吨,同比下降7%,比2010年同期增长14.2%;面料出口127.56亿米,同比增长5.6%。其中棉布出口32.22亿米,分别增长6.3%和7.7%,化纤面料出口57.91亿米,分别增长2.7%和18.4%;服装出口113.34亿件,分别下降4.3%和1.5%。其中棉制服装出口51.34亿件,分别下降8.4%和8.5%;化纤面料服装出口50.11亿件,分别增长0.9%和3.1%。

(2)、5月份对主要经济体出口表现不一。对欧盟出口环增同减,对日本出口环减同增,对美出口平稳增长。5月当月对欧盟出口39.18亿美元,环比增长34.7%,同比下降12.6%。其中对欧盟出口服装28.9亿美元,环比增长53%,同比下降15%;对欧盟出口纺织品9.08亿美元,环比微增0.4%,同比下降9%。1-5月,对欧盟出口162.6亿美元,同比下降11.5%。其中对德国出口同比下降18.1%,对意大利下降23%,对法国下降13.8%,对西班牙下降2.8%,对荷兰下降14.4%,对比利时下降20.3%,对丹麦下降11.2%。对英国和波兰增长2.1%和8.4%。

5月份对美出口33.97亿美元,同比环比分别增长9.7%和24%。其中对美出口服装分别增长30%和6.2%,纺织品分别增长19%和12.1%。1-5月对美出口136.27亿美元,同比增长8.3%。5月份对日出口18.39亿美元,同比增长3.5%,环比下降21.6%。其中对日出口服装环比下降24.8%,同比增长4.2%。1-5月对日出口104.7亿美元,同比增长4.5%。

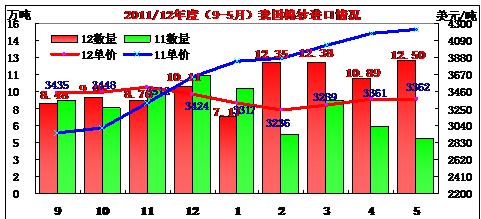

(3)、价格优势,进口棉纱继续大幅增加。今年前5个月中,2、3、5三个月单月进口量均超过了12万吨,其中5月当月进口12.5万吨,是去年5月份的2.4倍。

1-5月我国累计进口棉纱线55.36万吨,同比增长54.9%。平均进口单价3.31美元/公斤(比我国出口棉纱价格5.03美元/公斤低近35%),同比下降17.5%。其中进口巴纱21.62万吨,增长82.6%,占我国进口总量的39.1%,进口均价2.94美元/公斤,同比下降23.4%;自印度进口10.28万吨,同比增长1.7倍,进口均价3.37美元/公斤,同比下降16.9%;自越南进口5.92万吨,增长73.6%,进口均价3.58美元/公斤,同比下降24.4%。

从出口数量看,呈恢复性增长,五月份纺织服装出口数量同比增长4.3%。其中纱线出口31.61万吨,同比、环比分别增长15.8%和10.8%(下同)。其中棉纱线出口4.64万吨,分别增长35.2%和14%,化纤纱线出口19.69万吨,分别增长14.9%和7.6%。出口面料31.46亿米,同比、环比分别增长9.7%和11.2%。其中棉布出口7.9亿米,分别增长21.3%和17%,化纤面料出口14.38亿米,分别增长2.7%和11.4%。服装出口26.91亿件,同比环比分别增长1%和16.3%。其中棉制服装出口12.23亿件,同比微降0.4%,环比增长18.8%;化纤服装出口11.93亿件,同比环比分别增长4.6%和15%。

5月份出口数量环比、同比均表现出大幅增长态势,但与2010年5月份相比,化纤纱线、面料出口达到或超过前年水平,而棉纱线、服装出口与前年相比仍有所下降。2010年5月当月,纱线出口量31.24万吨,其中棉纱线5.87万吨,化纤纱线17.79万吨,棉布6.81亿米,化纤布11.73亿米,服装26.72亿件,其中棉制服装13.04亿件,化纤制服装11.36亿件。

1-5月,纱线出口136.1万吨,同比下降7.3%,比2010年同期增长4%(下同)。其中棉纱线18.99万吨,分别下降9%和20.8%,化纤纱线84.64万吨,同比下降7%,比2010年同期增长14.2%;面料出口127.56亿米,同比增长5.6%。其中棉布出口32.22亿米,分别增长6.3%和7.7%,化纤面料出口57.91亿米,分别增长2.7%和18.4%;服装出口113.34亿件,分别下降4.3%和1.5%。其中棉制服装出口51.34亿件,分别下降8.4%和8.5%;化纤面料服装出口50.11亿件,分别增长0.9%和3.1%。

(2)、5月份对主要经济体出口表现不一。对欧盟出口环增同减,对日本出口环减同增,对美出口平稳增长。5月当月对欧盟出口39.18亿美元,环比增长34.7%,同比下降12.6%。其中对欧盟出口服装28.9亿美元,环比增长53%,同比下降15%;对欧盟出口纺织品9.08亿美元,环比微增0.4%,同比下降9%。1-5月,对欧盟出口162.6亿美元,同比下降11.5%。其中对德国出口同比下降18.1%,对意大利下降23%,对法国下降13.8%,对西班牙下降2.8%,对荷兰下降14.4%,对比利时下降20.3%,对丹麦下降11.2%。对英国和波兰增长2.1%和8.4%。

5月份对美出口33.97亿美元,同比环比分别增长9.7%和24%。其中对美出口服装分别增长30%和6.2%,纺织品分别增长19%和12.1%。1-5月对美出口136.27亿美元,同比增长8.3%。5月份对日出口18.39亿美元,同比增长3.5%,环比下降21.6%。其中对日出口服装环比下降24.8%,同比增长4.2%。1-5月对日出口104.7亿美元,同比增长4.5%。

(3)、价格优势,进口棉纱继续大幅增加。今年前5个月中,2、3、5三个月单月进口量均超过了12万吨,其中5月当月进口12.5万吨,是去年5月份的2.4倍。

1-5月我国累计进口棉纱线55.36万吨,同比增长54.9%。平均进口单价3.31美元/公斤(比我国出口棉纱价格5.03美元/公斤低近35%),同比下降17.5%。其中进口巴纱21.62万吨,增长82.6%,占我国进口总量的39.1%,进口均价2.94美元/公斤,同比下降23.4%;自印度进口10.28万吨,同比增长1.7倍,进口均价3.37美元/公斤,同比下降16.9%;自越南进口5.92万吨,增长73.6%,进口均价3.58美元/公斤,同比下降24.4%。

另据海关最新统计,今年6月份,我国纺织服装出口228.87亿美元,同比微降0.1%,环比上升4.8%。其中纺织纱线、织物及制品出口84.08亿美元,同比微增0.6%,环比下降8.9%;服装及附件出口144.79亿美元,同比微降0.4%,环比上升14.8%。1-6月,纺织服装出口1135.22亿美元,同比微增1.6%(低于全国其他商品出口10.3%的增速)。其中纺织464.76亿美元,增长1.3%,服装670.46亿美元,增长1.9%。

四、经济效益进一步下滑,近两成左右企业亏损。随着要素成本不断上升以及产品销售困难,加上原料价格的剧烈波动以及内外棉价悬殊差异,纺织企业在促销减压过程中,亏损较为突出,在36600户规模以上纺织企业中,亏损企业接近两成(即7000户,同比增加36.8%),亏损额有增无减,经济效益继续下滑,利润负增速扩大。

今年1-4月,规模以上纺织企业主营业务收入16167.14亿元,同比增长11.27%;主营业务总成本1415.49亿元,同比增长11.7%;税金及附加77.1亿元,增长16.1%,三项费用(营业、管理、财务)1022.29亿元,增长16.9%(其中利息增长29.9%)。因各项费用的大幅增加,经济效益大幅下滑。亏损企业亏损面19.1%,同比上升14.1个百分点;亏损企业亏损额109.61亿元,同比增加1.3倍,增亏速度较一季度加快13.4个百分点;利润总额721.22亿元,同比下降2.3%(一季度为-1.8%)。从相对指标看,全行业毛利率平均12..45%,下降0.33点;销售利润率4.46%,下降0.62点。与此同时,在产成品资金同比增长17.1%的情况下,原料库存仅增长8.1%,原料库存普遍偏低。

分行业看,棉纺织加工业、化纤行业经济效益下滑现象较为突出,服装、家纺、针织制品等行业略好于其他行业。1-4月:

棉纺织加工业利润225.36亿美元,同比下降5.7%;销售利润率4.27%,同比下降0.62点;亏损企业亏损32.64亿元,增加3.2倍;产成品691.3亿元,同比增加15.5%;原料库存仅增长3.4%。另据中国棉纺织协会跟踪调查,1-5月棉纺织企业亏损面达到40%,新疆纺织企业亏损面达到65%左右,全行业销售收入下降了25%,全行业亏损超过3亿元。

化纤行业利润54.67亿美元,同比下降50.8%;销售利润率2.69%,同比下降3.1点;亏损企业亏损面达30.6%,亏损额23.76亿元,增加4.3倍;产成品402.64亿元,同比增加16.6%;原料库存仅增长1.7%。其中涤纶行业利润同比下降51.3%;销售利润率2.7%,同比下降3.24点;亏损企业亏损面33.5%,亏损额增加6.1倍;产成品同比增加18.6%;原料库存仅增长4.5%。

家纺行业利润34.87亿元,同比增长21.7%;销售利润率4.94%,同比上升0.31点。针织行业利润30.35亿元,同比增长19.3%;销售利润率4.07%,同比上升0.21点。

综上各项指标数据分析,自去年6月份来,纺织企业运行十分艰难,虽然在大中型纺织企业坚持下,生产数据显现平稳,但出口下降,投资萎缩,效益下滑的现象仍较明显。目前仅仅释放货币政策已不够用了,国家应在税收,流通体制改革和棉花政策调控措施等方面有所改进和作为。

五、棉花市场渐趋复杂,调控措施及方向为纺企所关注。

从棉花价格总体走势看,内棉稳定外棉跌。本年度来,国内棉花价格在大量收储政策调控下总体趋于稳定,国际棉价则呈持续缓慢下跌态势。但收储结束后,受欧债危机持续曼延、纺织出口下降、生产萎缩、市场持续不振,国内棉价基本稳定的格局被打破,国际棉价则加速下滑,棉价出现了本年度来的最大波动。尤其是从4月下旬到6月初,受基本面因素及投机炒作影响,内外棉价均滑至本年度的最低点。本年度各主要棉花市场价格趋势图示如下:

另据海关最新统计,今年6月份,我国纺织服装出口228.87亿美元,同比微降0.1%,环比上升4.8%。其中纺织纱线、织物及制品出口84.08亿美元,同比微增0.6%,环比下降8.9%;服装及附件出口144.79亿美元,同比微降0.4%,环比上升14.8%。1-6月,纺织服装出口1135.22亿美元,同比微增1.6%(低于全国其他商品出口10.3%的增速)。其中纺织464.76亿美元,增长1.3%,服装670.46亿美元,增长1.9%。

四、经济效益进一步下滑,近两成左右企业亏损。随着要素成本不断上升以及产品销售困难,加上原料价格的剧烈波动以及内外棉价悬殊差异,纺织企业在促销减压过程中,亏损较为突出,在36600户规模以上纺织企业中,亏损企业接近两成(即7000户,同比增加36.8%),亏损额有增无减,经济效益继续下滑,利润负增速扩大。

今年1-4月,规模以上纺织企业主营业务收入16167.14亿元,同比增长11.27%;主营业务总成本1415.49亿元,同比增长11.7%;税金及附加77.1亿元,增长16.1%,三项费用(营业、管理、财务)1022.29亿元,增长16.9%(其中利息增长29.9%)。因各项费用的大幅增加,经济效益大幅下滑。亏损企业亏损面19.1%,同比上升14.1个百分点;亏损企业亏损额109.61亿元,同比增加1.3倍,增亏速度较一季度加快13.4个百分点;利润总额721.22亿元,同比下降2.3%(一季度为-1.8%)。从相对指标看,全行业毛利率平均12..45%,下降0.33点;销售利润率4.46%,下降0.62点。与此同时,在产成品资金同比增长17.1%的情况下,原料库存仅增长8.1%,原料库存普遍偏低。

分行业看,棉纺织加工业、化纤行业经济效益下滑现象较为突出,服装、家纺、针织制品等行业略好于其他行业。1-4月:

棉纺织加工业利润225.36亿美元,同比下降5.7%;销售利润率4.27%,同比下降0.62点;亏损企业亏损32.64亿元,增加3.2倍;产成品691.3亿元,同比增加15.5%;原料库存仅增长3.4%。另据中国棉纺织协会跟踪调查,1-5月棉纺织企业亏损面达到40%,新疆纺织企业亏损面达到65%左右,全行业销售收入下降了25%,全行业亏损超过3亿元。

化纤行业利润54.67亿美元,同比下降50.8%;销售利润率2.69%,同比下降3.1点;亏损企业亏损面达30.6%,亏损额23.76亿元,增加4.3倍;产成品402.64亿元,同比增加16.6%;原料库存仅增长1.7%。其中涤纶行业利润同比下降51.3%;销售利润率2.7%,同比下降3.24点;亏损企业亏损面33.5%,亏损额增加6.1倍;产成品同比增加18.6%;原料库存仅增长4.5%。

家纺行业利润34.87亿元,同比增长21.7%;销售利润率4.94%,同比上升0.31点。针织行业利润30.35亿元,同比增长19.3%;销售利润率4.07%,同比上升0.21点。

综上各项指标数据分析,自去年6月份来,纺织企业运行十分艰难,虽然在大中型纺织企业坚持下,生产数据显现平稳,但出口下降,投资萎缩,效益下滑的现象仍较明显。目前仅仅释放货币政策已不够用了,国家应在税收,流通体制改革和棉花政策调控措施等方面有所改进和作为。

五、棉花市场渐趋复杂,调控措施及方向为纺企所关注。

从棉花价格总体走势看,内棉稳定外棉跌。本年度来,国内棉花价格在大量收储政策调控下总体趋于稳定,国际棉价则呈持续缓慢下跌态势。但收储结束后,受欧债危机持续曼延、纺织出口下降、生产萎缩、市场持续不振,国内棉价基本稳定的格局被打破,国际棉价则加速下滑,棉价出现了本年度来的最大波动。尤其是从4月下旬到6月初,受基本面因素及投机炒作影响,内外棉价均滑至本年度的最低点。本年度各主要棉花市场价格趋势图示如下:

4-6月,纽约期棉由每磅91美分直落至70美分下方,跌幅25.3%;Cotlook指数由每磅101美分跌至77美分,跌幅23.5%;郑州棉花期货主体价由每吨21420元跌破1.9万元至18550元(近期合约跌破17500元),下跌2870元,跌幅13.4%;撮合交易主体价由每吨20530元跌至17860元(近期合约跌破17700元),下跌2670元,跌幅13%;国内现货棉价持续阴跌达三个多月,328级价由每吨19500元缓慢跌至18100元,下跌1400元,跌幅7.2%。

6月中旬后,受欧元区救助方案达成协议以及外围商品回升影响,国际棉价及国内棉花期货触底反弹,回补了前期部分缺口,持续阴跌长达三个多月的国内现货棉价在成本底线开始止跌趋稳。纽约期棉在70美分构筑防线,主体价基本在70-73美分区间震荡;Cotlook指数在82-86美分之间运行;郑棉主体价期回升到19000元上方,主要合约已盘升至19500元左右;撮合市场主体价稳健回升到19000元左右;现货棉价在18150元一线止跌缓慢回升,观望调控政策变化。

从市场购销情况看,表现出交储热、购销冷,外棉热,内棉冷的冷热不均的特点。

一是收储大大加快了棉花销售进度。由于现货棉价低于收储价,收储成为棉企销售首选,各地棉花经营企业交储十分踊跃,纺企国内棉花采购则始终清淡。截止6月末,全国本年棉花销售九成以上,为近几个年度来棉花销售进度最快的一年,同比提高11.6个百分点。其中交储占47.9%,纺企采购仅占42.9%,纺织采购进度远低于往年纺,同比下降36.3个百分点。其中2011年9月-2012年3月收储近7个月区间,纺企采购量仅占全国皮棉销售总量的24.7%,4月和5月分别占销售总量的9.2%和7.7%,6月份降低至1.3%。

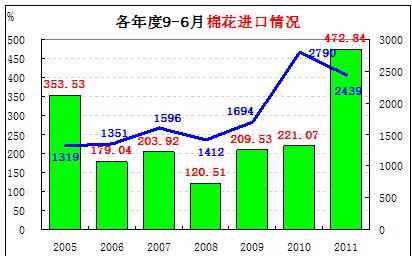

二是棉花进口创历年之最,但滞港现象严重。由于国内棉价在收储政策调控下处于高位平稳运行,但国际棉价则持续下滑,导致内外棉价差距越拉越大,国内棉花成本使纺织产品在国际竞争中处于绝对劣势地位,进口外棉成为纺织企业获取棉花资源首先。据海关统计资料显示,本年度来(2011年9月-2012年6月),我国累计进口棉花472.84万吨,同比增长1.14倍,比进口最高的2005/06年度高出33.7%。预计本年度进口棉花将超过500万吨,创下我国棉花进口史来的最高纪录。

对此,中纺联已组织棉纺行业的几大重点企业,向国家相关部门提出建议,呼吁尽早出台相应的棉花政策,解决国内外棉花差价过大的问题。并希望尽快给我们棉纺企业直接发放配额,国家收储的300万吨储备棉和进口的100万吨储备棉能暂缓放储,等棉花价格回升到一定程度,再研究相应的方针政策。

4-6月,纽约期棉由每磅91美分直落至70美分下方,跌幅25.3%;Cotlook指数由每磅101美分跌至77美分,跌幅23.5%;郑州棉花期货主体价由每吨21420元跌破1.9万元至18550元(近期合约跌破17500元),下跌2870元,跌幅13.4%;撮合交易主体价由每吨20530元跌至17860元(近期合约跌破17700元),下跌2670元,跌幅13%;国内现货棉价持续阴跌达三个多月,328级价由每吨19500元缓慢跌至18100元,下跌1400元,跌幅7.2%。

6月中旬后,受欧元区救助方案达成协议以及外围商品回升影响,国际棉价及国内棉花期货触底反弹,回补了前期部分缺口,持续阴跌长达三个多月的国内现货棉价在成本底线开始止跌趋稳。纽约期棉在70美分构筑防线,主体价基本在70-73美分区间震荡;Cotlook指数在82-86美分之间运行;郑棉主体价期回升到19000元上方,主要合约已盘升至19500元左右;撮合市场主体价稳健回升到19000元左右;现货棉价在18150元一线止跌缓慢回升,观望调控政策变化。

从市场购销情况看,表现出交储热、购销冷,外棉热,内棉冷的冷热不均的特点。

一是收储大大加快了棉花销售进度。由于现货棉价低于收储价,收储成为棉企销售首选,各地棉花经营企业交储十分踊跃,纺企国内棉花采购则始终清淡。截止6月末,全国本年棉花销售九成以上,为近几个年度来棉花销售进度最快的一年,同比提高11.6个百分点。其中交储占47.9%,纺企采购仅占42.9%,纺织采购进度远低于往年纺,同比下降36.3个百分点。其中2011年9月-2012年3月收储近7个月区间,纺企采购量仅占全国皮棉销售总量的24.7%,4月和5月分别占销售总量的9.2%和7.7%,6月份降低至1.3%。

二是棉花进口创历年之最,但滞港现象严重。由于国内棉价在收储政策调控下处于高位平稳运行,但国际棉价则持续下滑,导致内外棉价差距越拉越大,国内棉花成本使纺织产品在国际竞争中处于绝对劣势地位,进口外棉成为纺织企业获取棉花资源首先。据海关统计资料显示,本年度来(2011年9月-2012年6月),我国累计进口棉花472.84万吨,同比增长1.14倍,比进口最高的2005/06年度高出33.7%。预计本年度进口棉花将超过500万吨,创下我国棉花进口史来的最高纪录。

对此,中纺联已组织棉纺行业的几大重点企业,向国家相关部门提出建议,呼吁尽早出台相应的棉花政策,解决国内外棉花差价过大的问题。并希望尽快给我们棉纺企业直接发放配额,国家收储的300万吨储备棉和进口的100万吨储备棉能暂缓放储,等棉花价格回升到一定程度,再研究相应的方针政策。

然而由于下发的棉花进口配额远远跟不上棉花进口本身进度,导致进口棉滞港现象十分突出。大量没有进口配额的中小企业进口棉花只能积压在港口,如在青岛黄岛港保税区仓库内,大量进口棉花积压,入库数量超过出库数量,仓容显得十分紧张。也因为仓库紧张和国际棉价的持续下跌,近段时期棉花进口毁约率明显提升。据统计,自3月底以来,签约进口美棉毁约总量约18.8万吨,其中中国19.6万吨,占美棉出口毁约总量的104.3%。

综上情况分析,在欧债危机继续发酵,全球经济不景气的情况下,棉价下跌为情理之中。而收储政策在稳定了国内棉价的同时,也扩大了内外棉价差距,悬殊的内外棉价差给我国纺织产品参与国际竞争带来极为不利影响。一方面是棉花、棉纱进口激增,另一方面是纺织品出口十分艰难。如何化小内外棉价差,促进国内纺织品出口成为纺织企业颇为关注的问题。

笔者认为,从长远发展趋势考虑,目前采取控制配额发放,搞纺织专场抛储不大适宜,加快下发配额可能是最佳选择。一方面下发进口配额,纺织企业尽可能多地使用进口棉,在原料成本与南亚地区同步,增强纺织产品国际竞争力;另一方面,缓解港口库容压力,能有效提高棉花履约能力;其三是缩小内外棉价的有效途径,进口多了,国际棉价自然上提。其四从棉花供需长远趋势看,多进口多储备,有利增强对未来市场的调控主动权。因为国内需大于产的格局不会改变,国际棉花产需在未来的两、三年有可能会发生新的变化。

对此,中纺联已组织棉纺行业的几大重点企业,向国家相关部门提出建议,呼吁尽早出台相应的棉花政策,解决国内外棉花差价过大的问题。并希望尽快给我们棉纺企业直接发放配额,国家收储的300万吨储备棉和进口的100万吨储备棉能暂缓放储,等棉花价格回升到一定程度,再研究相应的方针政策。

然而由于下发的棉花进口配额远远跟不上棉花进口本身进度,导致进口棉滞港现象十分突出。大量没有进口配额的中小企业进口棉花只能积压在港口,如在青岛黄岛港保税区仓库内,大量进口棉花积压,入库数量超过出库数量,仓容显得十分紧张。也因为仓库紧张和国际棉价的持续下跌,近段时期棉花进口毁约率明显提升。据统计,自3月底以来,签约进口美棉毁约总量约18.8万吨,其中中国19.6万吨,占美棉出口毁约总量的104.3%。

综上情况分析,在欧债危机继续发酵,全球经济不景气的情况下,棉价下跌为情理之中。而收储政策在稳定了国内棉价的同时,也扩大了内外棉价差距,悬殊的内外棉价差给我国纺织产品参与国际竞争带来极为不利影响。一方面是棉花、棉纱进口激增,另一方面是纺织品出口十分艰难。如何化小内外棉价差,促进国内纺织品出口成为纺织企业颇为关注的问题。

笔者认为,从长远发展趋势考虑,目前采取控制配额发放,搞纺织专场抛储不大适宜,加快下发配额可能是最佳选择。一方面下发进口配额,纺织企业尽可能多地使用进口棉,在原料成本与南亚地区同步,增强纺织产品国际竞争力;另一方面,缓解港口库容压力,能有效提高棉花履约能力;其三是缩小内外棉价的有效途径,进口多了,国际棉价自然上提。其四从棉花供需长远趋势看,多进口多储备,有利增强对未来市场的调控主动权。因为国内需大于产的格局不会改变,国际棉花产需在未来的两、三年有可能会发生新的变化。

对此,中纺联已组织棉纺行业的几大重点企业,向国家相关部门提出建议,呼吁尽早出台相应的棉花政策,解决国内外棉花差价过大的问题。并希望尽快给我们棉纺企业直接发放配额,国家收储的300万吨储备棉和进口的100万吨储备棉能暂缓放储,等棉花价格回升到一定程度,再研究相应的方针政策。

转载本网专稿请注明:"本文转自锦桥纺织网"

相关资讯

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 2024纺织行业绿色发展劳动竞赛复审结果公示

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- 工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

- 陈大鹏:传承理想与信念 传递责任和使命

- 中国纺联会长孙瑞哲:以开放开源汇时尚大美,以新质新力开锦绣新篇

- 李强总理在新疆调研,走访昌吉溢达纺织等企业了解情况

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 2024(第七届)物流与供应链诚信创新大会暨天津(东疆)网络货运平台发展大会在天津召开

- 中国已成为全球数字经济发展最快的国家之一

- 奋进新时代 共建大枢纽 2024年西安市国家物流枢纽建设工作会召开

- 中国(合肥)服装原创设计基地开街

资讯排行

- 打通“时尚+跨境”新路径!全球知名电商平台机构齐聚虎门

- 工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

- 同频国际,2024中国纺织品服装贸易展览会(纽约)启幕

- 北纬40度再现百强海城新质崛起,数智服尚续写霓裳西柳电商传奇

- 35个!2024年国家先进制造业集群名单公布

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- 青岛国际时装周:中国职业装创新研发平台引领潮流,展现职业新风貌与行业前瞻

- 困难时刻如何破局?纺织机械行业高质量发展论坛讲的都是干货!

- 产学研用 校企合作 助推产业设计创新升级

- “真皮标志杯”中国国际皮革裘皮时装设计大赛决赛在海宁成功举行

- 中国纺联会长孙瑞哲:强基固本立业,守正创新开局

- 打赢“生存战”,看日本纺企如何上演合纵连横

- 纤维之路×恒田企业×亚东集团×天虹纺织|2024中国纤维流行趋势对接交流活动走进江苏

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- 崛起之路|新赛道的领航者——记吉林工程技术师范学院教授张跃