生意社4月8日讯 2010年,我国经济逐渐从金融危机的冲击中走出,进入恢复性的发展时期,纺织行业发展势头向好,其中棉纺纱企业亦信心十足。2010年全年我国累计进口棉纱线111.24万吨,同比增长7.89%,累计出口棉纱线52.5万吨,同比下降2.31%,我国棉纱线进口数量出现“十一五”期间以来又一新高,而出口数量连续3年下滑,贸易逆差逐渐扩大,一方面说明我国国内纱线市场的需求缺口进一步拉大,另一方面也体现了我国织造能力的不断提升。目前,我国的纺纱能力约占全球的一半。

进出口总体情况

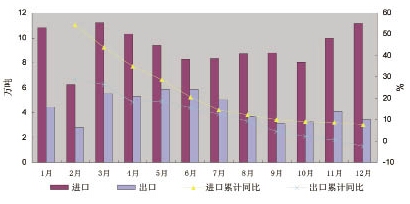

数量:进出口同比前高后低

从单月情况看,由于春节放假缘故,2月份进口棉纱线全年最低,3月份迅速回升至全年最高值,之后进口数逐月略有下降,6月份至低谷,下半年总体上涨。出口数量2月份为全年最低,3月至6月恢复性上升;随着国内市场需求缺口进一步扩大,出口数量连续数月下滑,除11月出口量出现小幅回涨外,8月至12月份出口量均在4万吨以下。

全年进出口同比均呈现前高后低走势,进口逐月累计同比均高于出口。2月份进出口同比为全年最高分别增长54.4%、29.07%。全年进口逐月累计同比保持正增长,逐月降低,其中2月至7月下降幅度明显;出口逐月累计同比在2月至11月期间同比保持正增长,由于8月份以后出口数量均在4万吨左右,导致全年同比最终出现负增长。

我国是纺纱生产大国,棉纱线进口数量多于出口主要源于棉花价格、产品种类等因素。

图1棉纱线进出口数量及同比情况

单价:呈逐月递涨态势

在国内通货膨胀、社会经济复苏等因素的带动下,纺织各产业链成本提升明显,国内许多产品价格普遍出现增长。在全球棉花资源日趋紧张的形势下,棉花原料价格持续高位运行,棉纱线价格跟涨趋势明显。从2010年各月均价看,2010年棉纱线进出口呈逐月递涨态势,9月份,棉花价格不断上调并创出历史新高,棉纱线进出口单价10月份起迅速上涨。全年出口均价4.3美元/公斤,同比增长26.92%,年均进口单价为2.9美元/公斤,同比上涨26.75%。

2010年我国棉纱线出口均价高出进口均价许多,原因其一,国内棉花价格高于国外棉花价格,且国内棉纱线价格上涨带动出口价格;其二,我国棉纱线进口国主要分布在东南亚,当地的劳动成本低于我国,所以从这些国家进口棉纱线价格较具竞争力;其三,我国进口纱线主要以中低纱支为主,其单价较低;其四,随着我国出口退税率下调、人民币升值以及贸易壁垒等因素,使企业不得不被动上调棉纱线的出口价格以维持生存。

棉纱线进出口单价同比全年处于增长态势,幅度基本保持一致,从2月份的5%左右持续攀升,呈现直线上扬趋势。

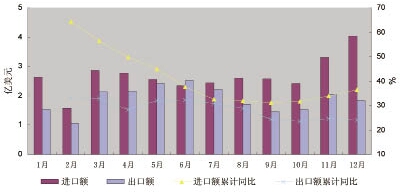

金额:进口额呈“U”型走势,出口额波动平稳

2010年全年进口棉纱线总金额32.13亿美元,同比增长了36.46%;出口棉纱线总金额22.5亿美元,同比增长了23.96%,由于进出口单价的快速增长,尽管棉纱线出口总量同比有所下降,但出口额仍呈正增长。

从单月进口额看,全年后两月进口额增长迅速,10月份之前,除2月份为全年最低外,每月差异不大。出口额全年6月份最大,2月至6月总体上涨,7月至9月三个月小幅下降后,11月回涨,12月出口额再次回落。

全年进口额同比呈现平缓的“U”型走势,2月份进口累计同比增幅达64.45%,至9月份进口额累计同比增幅降为最低值31.17%,10月至12月,累计同比增幅略有回涨。出口额2月份同比最高为33.07%,之后波动平缓,每月出口额累计同比增幅稳定在20%~35%之间。总体来看,每月进口额累计同比增幅均高于当月出口。

图2棉纱线进出口额及同比情况

化学纤维纱线:出口数量远大于棉纱

与棉纱线相比,化学纤维纱线出口数量远远大于棉纱线,进口棉纱线数量则是化学纤维纱线的2倍左右。2010年,我国化学纤维纱线进口56.72万吨,同比增长2.49%,进口额达21.62亿美元,同比增长25.25%,进口单价3.8美元/公斤,同比上涨22.12%;全年出口化学纤维纱线171.02万吨,同比增长21.88%,出口额达51.48,同比增长43.44%,出口单价为3.0美元/公斤,同比上涨17.58%。

分品种进出口情况

进口方面:纯棉纱量增价升

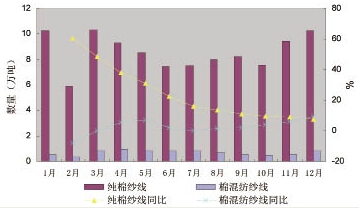

数量:从进口大类看,2010年进口棉纱线中92%为纯棉纱线,进口总量为102.73万吨,同比增长7.74%,进口棉混纺纱线8.31万吨,占进口总量的7.74%,同比增长9.36%。纯棉纱线进口数量与棉纱线进口数量变化趋势一致。

纯棉纱线每月累计同比保持正增长,全年同比由高至低呈“下滑”趋势,2月份为全年最高值60.69%,之后逐月减少。而棉混纺纱线除2月份出现负增长外,一直保持正增长。另外,除12月份棉混纺纱线累计同比高于纯棉纱线外,其余均低于纯棉纱线同比。

单价:2010年纯棉纱线和棉混纺纱线进口单价总体呈上涨趋势,纯棉纱线进口均价为2.8美元/公斤,同比增长27.35%,棉混纺纱线进口均价为3.5美元/公斤,同比增长18.49%。从每月单价情况看,纯棉纱线进口单价均低于当月棉混纺纱线进口单价,据了解,这是因为棉混纺纱线纱支高,有的采用新型纤维,其差异化、功能性水平高,因而价格高。纯棉纱线进口月均价与棉纱线走势一致。

图3棉纱线分品种进口数量及累计同比

纯棉纱线全年进口均价同比保持正增长,并从2月份的6.61%直线上升至12月的27.35%;而棉混纺纱线进口均价每月累计同比水平波动,每月累计同比增幅为15%左右。

金额:2010年纯棉纱线进口额达29.18亿美元,同比增长37.21%;棉混纺纱线进口额为2.87亿美元,同比增长29.47%。从单月进口情况看,12月份纯棉与棉混纺纱线进口额均为全年最大,纯棉纱线进口额走势能反映出棉纱线进口额每月变化情况。

纯棉纱线、棉混纺纱线全年进口额同比与两类产品进口数量同比变化基本一致,总体看,纯棉纱线全年进口额同比增幅始终高于棉混纺纱线。

出口方面:纯棉纱量降价升

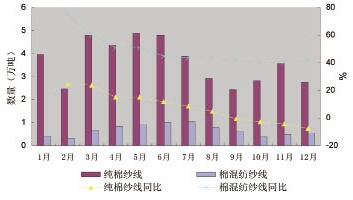

数量:2010年,纯棉纱线出口总量为43.66万吨,占棉纱线出口总量的85.13%,同比降低7.67%。棉混纺纱线出口数量为8.04万吨,同比增长41.56%。纯棉纱线与棉纱线出口数量变化情况类似。从两类产品出口累计同比看,棉混纺纱线全年同比增幅均高于纯棉纱线,2月份为全年最大达75.01%,3、4、5月份降低之后,同比增幅稳定在40%以上。纯棉纱线同比逐月递减,在9月份前同比一直处于正增长水平,9月份开始出现负增长。

图4棉纱线分品种出口数量及累计同比

单价:2010年,纯棉纱线出口单价整体呈上涨趋势,年均出口单价为4.3美元/公斤,同比增长了30.79%;棉混纺纱线出口单价全年波动上涨,上半年出口单价逐月递增,6月至9月出现小幅下跌后转头上涨,全年年均出口单价为4.3美元/公斤,同比增长2.39%。纯棉纱线出口单月价格走势与棉纱线基本一致,而棉混纺纱线7月前出口月均价高于棉纱线,之后则低于棉纱线平均水平。

从单月累计同比情况看,纯棉纱线出口均价同比增幅呈增长的趋势,从2月份的4.42%逐月递增至12月的30.79%;而棉混纺纱6月份以前同比增幅处于负增长,下半年出口均价与去年同期基本持平。

金额:2010年,纯棉纱线出口总额18.75亿美元,同比增长20.85%,棉混纺纱线出口总额3.44亿美元,同比增长44.8%。

从单月出口金额累计同比情况看,纯棉纱线与棉混纺纱线同比变化较平稳,纯棉纱线每月累计同比增幅维持在25%左右,而棉混纺纱线基本保持在45%的增长水平。

进出口国家、地区分布情况

进口情况:进口单价较低

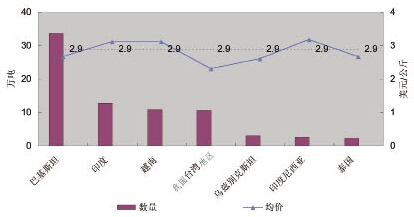

由于明显的成本优势,巴基斯坦一直是我国最大的棉纱线进口国,2010年我国大陆进口巴基斯坦棉纱线33.68万吨,占进口总量的30%,但同比减少12.23%,一方面由于巴基斯坦在2010年遭遇洪灾,棉纱线出口量有限,另一方面其自用纱增加和出口政策等因素均影响了棉纱线的出口。进口总额达8.92亿美元,同比增长17.74%,印度、越南和我国台湾地区占进口总额比重均在10%左右,同比变化分别为67.96%、38.56%和-3.36%。另外乌兹别克斯坦、印度尼西亚和泰国进口占比2%~3%,其中中亚国家乌兹别克斯坦进口较2009年同比增长507.69%。

从这7个国家、地区棉纱线进口单价看,巴基斯坦、我国台湾地区、乌兹别克斯坦和泰国进口棉纱线的价格均低于全国进口均价,其中我国台湾地区低于全国进口均价20.70%,其余低于全国进口均价的10%以内;进口印度、越南和印度尼西亚三国的棉纱线高于全国进口均价约7%左右。与2009年同比,棉纱线进口单价增长较大,乌兹别克斯坦同比增长近60%,其余涨幅在20%~40%之间。

图5棉纱线主要进口国进口棉纱线数量以及单价

出口情况:主要出口地出口数量下降

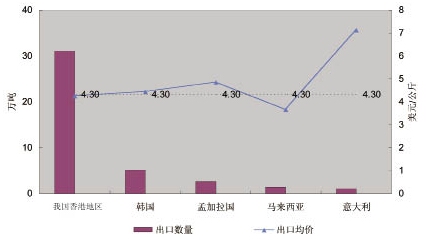

2010年,我国内地棉纱线最大的出口地区是我国香港地区,出口总量为31.08万吨,占出口总量的59%,同比减少7.34%,其次是韩国、孟加拉国、马来西亚和意大利,占比分别为10%、5%、3%和2%,同比分别为20%、30%、-37.05%和44.68%。

从棉纱线主要出口国和地区棉纱线出口单价看,出口至我国香港、韩国的棉纱线价格为我国出口平均水平,出口至孟加拉国以及意大利的棉纱线价格高出我国出口平均水平12.33%和65.58%,出口至马来西亚的价格低于我国平均水平的15.12%。2010年出口棉纱线至该五个国家、地区的均价同比增长20%~30%左右。

图6棉纱线主要出口国和地区出口棉纱线数量以及单价

进出口变化原因分析

2010年棉纱线进出口总体形势向好,但棉纱线贸易逆差逐渐扩大,进出口国分布格局也发生变化。具体原因分析如下:

全球经济恢复,我国棉纺织企业发展势头强劲,国内市场需求旺盛促进我国棉纱线进出口贸易活跃;

由于全球棉花供应紧缩,供需缺口拉大,棉花原料价格火热上涨,棉纱价格亦快速跟涨,使进出口金额快速增长;

随着人民币升值以及我国劳动力成本不断上涨,进口国分布发生转移。比较优势明显的巴基斯坦、印度、越南等发展中国家,棉纱线竞争力增强,对我国出口增加,其中2010年我国从乌兹别克斯坦进口棉纱线同比增长达500%以上;

自由贸易的全球化,我国香港地区转口贸易优势减弱,再加上从事纺织业的绝大部分企业陆续将生产北移到珠江三角洲以及内地其他地区,出口我国香港地区的棉纱线同比出现负增长。

相关资讯

- 封面故事|博洋服饰集团:你的创业梦,便是集团的未来

- 3M™新雪丽™暖翼科技保暖材料,以科技之芯开启温暖之旅

- 如何开创棉纺消费新未来?intertextile FORUM纺织论坛成行业焦点

- 宁夏恒达纺织 3万锭高档纺纱项目即将完工

- 纺织订单年后可能出现大幅度反弹

- 恒源祥家纺:百尺竿头 更进一步

- 孙淮滨:夯实服务能力,助推行业转型发展

- 时装周回顾 缔造行业传奇,荣登时尚之巅!康赛妮集团首秀意大利TI FILATI国际纱线展

- 新一代想要什么?电商向实体店延伸可能取得更大成功

- 差异化纱线论坛大咖云集,德州华源15周年庆典即将举行

- 全球最大的奢侈品集团LVMH要建自己的电商平台

- 亨斯迈与吉华集团达成战略合作协议

资讯排行

- 产学研用 校企合作 助推产业设计创新升级

- “聚链创新·应对变局”2024毛纺织产业集群高质量发展座谈会在大朗召开

- 起舞·织梦未来 | 数据看纺织,从限量供应到位居世界之首

- 红棉国际时装周|让中国设计师品牌不再“独立”

- 打通“时尚+跨境”新路径!全球知名电商平台机构齐聚虎门

- “真皮标志杯”中国国际皮革裘皮时装设计大赛决赛在海宁成功举行

- 畅通外循环,越南采购团走进中国轻纺城市场

- 2024第十八届冷链产业年会暨第二届南亚东南亚冷链物流行业高质量发展大会在昆明举行

- 左拉时装:以五大风格系列解读2024秋冬时尚趋势

- 冲锋在前 ,一篇看懂浙江三门县冲锋衣产业集群蝶变之路

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- “AI+纺织”在行动|智能革新:AI 重塑纺织服装行业的未来

- 为兴城,打造更有活力的泳装产业新生态!

- 纤维之路×恒田企业×亚东集团×天虹纺织|2024中国纤维流行趋势对接交流活动走进江苏

- 智慧赋能!打造“新智+新质”产业电商新生态-纺织服装周刊