12月15日讯

全球纺织厂用量减少,降至三年最低水平

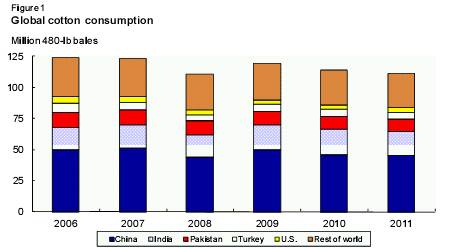

最新的美国农业部(USDA)2011/12年度棉花预测,现在世界棉花消费量预期较去年减少2.5%,反映全球经济依然低迷。由于棉花价格达到前所未有的水平,迫使部分纺织厂使用化纤替代棉花,因此,去年棉花消费量减少4%之后,今年消费量继续下降。

2011/12年度全球棉花纺织厂用量为1.113亿包,较2006/07年度最高用量减少10%。中国和印度是世界最大的纺纱国家,但是在2011/12年度全球纺织厂用量中减少幅度最大。然而,今年巴基斯坦纺织厂用量预期增加,这三个国家相加在一起,占世界纺织厂用量的比例与去年的67%相似,高于2006/07年度的65%。中国将继续主导棉纺比例,自2006/07年以来,中国所占总棉纺规模的比例至少在40%。

图1全球棉花消费量单位:百万包,480磅/包

蓝色=中国,浅蓝=印度,红色=巴基斯坦,白色=土耳其,黄色=美国,桔红色=世界其他国家和地区

美国国内棉花形势展望

12月报告下调美国棉花产量预测

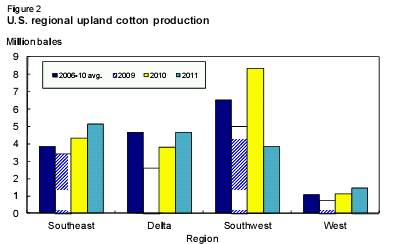

美国农业部12月预测将2011年美国棉花产量下调约3%(473000包)至1580万包,因为部分州的产量被调整。最新预估显示,由于极端干旱,尤其是西南地区,导致今年产量有可能大幅减少,因此今年产量较2010年减少12.5%。2011年全国单产下调至771磅/每收获英亩,较去年减少41磅,跌至2003年以来的最低单产/英亩。

12月报告未调整收获面积,大约985万英亩,这是近20年中第三个最小的收获面积。陆地棉产量预期1510万包,较去年减少250万包,而超长绒棉(ELS)产量维持在大约737,000包。

在四个棉花种植带中,三个地区的陆地棉产量预计提高,因为2011年种植面积扩大。但西南部地区例外,因为2011年干旱将放弃率提高到创记录的58%,产量减少到大约390万包,是自1998年以来的最低产量。西南部地区,种植面积为800万英亩,创30年最大面积,但收获面积大约340万英亩,缩小到125年中的最小收获面积。

今年东南部地区和三角洲预计分别收获510万包和470万包。东南部地区,种植面积增加,单产低于平均单产,这两个因素叠加之后,使得该地区创6年最大产量。三角洲地区,种植面积扩大,加上单产高于平均单产,使得该地区创2007年以来的最大产量。在西部地区,在减产5年之后,当地陆地棉产量预计连续第二年增产,达到140万包,是自2003年以来的最大陆地棉产量。

图2美国地区棉花生产,单位:百万包

美国棉花需求预期被下调

本月2011/12年美国棉花需求小幅下调,至1490万包,较去年减少18%。本月美国纺织厂用量(基于农场服务机构收集的数据)下调,现在预期为360万包,较2010/11年减少近8%。12月美国棉花出口未调整,预期为1130万包,较去年减少300多万包。由于今年美国出口货源缩小,外国产量预期创新高,因此,美国出口预期减少至2011年以来的最低水平。

美国库存调整;季年平均价格范围缩小

由于今年棉花产量减少,美国棉花供应量减少至自1998/99年以来最低水平;然而,美国棉花需求减少,预期提高2011/12年期末库存。尽管12月报告预期较上月报告预期减少350万包,但2011/12年期末库存依然预计较去年增加近100万包。库存水平和库存-对-用量比(大约23.5%)将均创3年最高水平。基于最新的2011/12年供需展望,陆地棉平均农场价格现在预计在85-95美分/磅,相比之下,2010/11年的最终价格是81.5美分。

2011年前9个月美国纺织贸易收缩

由于全球经济的不确定性,与上年相比,2011年美国棉纺织品进口和出口显示出差距。2011年前9个月,棉产品进口只有66亿(相当于未加工纤维)磅,较2010年同期减少11%,但是与2009年同期类似。另一方面,棉产品出口继续扩大,在2011年1-9月达到14亿磅,较2010年同期提高7%。因此,棉纺织品贸易净逆差在2011年前9个月收窄15%,至52亿磅。

美国五大棉纺织品和服装产品供应国家依然占美国进口总规模的60%以上。2011年1月-9月,这个比例达到62%,低于上年的近64%,接近2009历年的比例。虽然在2011年前9个月,五大供应国家每个国家的比例有所减少,但中国的比例缩幅最大,从去年的大约34%降至2011年的大约32%。与此同时,今年墨西哥和孟加拉国的份额略有增加,印度的市场份额无增减。

图3美国棉纺织品进口的主要供应商

由左至右:中国,巴基斯坦,印度,墨西哥,孟加拉国

国际棉花视野

世界2011/12年度棉花产量预期创纪录

2011/12年度全球棉花产量预计为1.234亿包,较上年增加7%。虽然由于价格疲软,全球产量预期被下调,低于上月报告预期,但预测产量依然维持新高。

几个主要产棉国家棉花预期丰收。主要的南半球产棉国,澳大利亚和巴西,2011/12年度预计分别产棉500万包和900万包。虽然2011/12年度预测未调整巴西棉花收成,基本上与上年一样,但澳大利亚产量增长19%。澳大利亚2011/12年度收获面积预计扩大2%,至600,000公顷,较上年扩大2%,单产预计增长17%,至1,814公斤/公顷,原因是有更多的棉田可能得到灌溉。中国是世界最大的产棉国家,2011/12年预计生产3350万包棉花,较上年提高10%,占全球产量的27%。中国2011/12年产量预测被上调,主要基于预期的收获面积,2011/12年收获面积预计提高7%,至550万公顷。

在2011/12年度印度和巴基斯坦预计分别生产2750万包和1000万包棉花,分别较上年增加8%和14%。2011/12年度印度和巴基斯坦收获面积预计分别较上年扩大10%至1220万公顷和320万公顷。美国2011/12年棉花产量预计较上年减少13%,至1580万包。乌兹别克斯坦2011/12年产量预计420万包,较上年提高2%。

2011/12年度世界棉花总收获面积预计较上年提高7%,至3580万公顷。全球2011/12年单产预计751公斤/公顷,基本与上年持平。

2011/12年度世界棉花贸易增加

全球2011/12年度棉花出口预计为3660万包,较上年提高3%,主要原因是几个产棉国家棉花产量提高。巴西2011/12年出口预期几乎翻番,至380万包。澳大利亚2011/12年棉花出口预计400万包,较上年提高59%。印度预计在2011/12年出口600万包棉花。乌兹别克斯坦预计在2011/12年出口275万包棉花,较上年提高4%。美国是世界最大的棉花出口国家,预计在2011/12年出口1130万包,较上年减少21%。

世界顶级的棉花进口国中国预计在2011/12年度进口1550万包,较上年增加29%,为历史上第二个最大进口量。中国已经在加大进口力度,旨在完成储备目标。2011/12年度孟加拉国和印度尼西亚预计分别进口330万包和210万包,同比分别减少12%和2%。巴基斯坦和土耳其进口预计分别较上年减少3%和25%,至140万包和250万包。虽然几个进口国家的进口数量预期减少,但中国进口数量增加大于他们的减少数量。

2011/12年度全球纺织厂用量进一步下降

世界2011/12年度棉花消费量预计较上年减少2.5%,至1.113亿包,主要原因是全球经济状况不利,棉花占纤维需求的比例相对较低。几个主要纺织厂用量国家预期减少棉花消费量。中国是世界最大的棉花消费国家,2011/12年预计消耗4500万包棉花,较上年减少2%。

2011/12年度印度预计消耗1950万包,较上年减少6%,是3年中最低的纺织厂用量。土耳其和美国预计分别在2011/12年消耗530万包和360万包,分别较上年减少5%和8%。巴基斯坦是唯一一个在2011/12年纺织厂用量增加的主要棉花消费国家。2011/12年纺织厂用量预计较上年增加3%,至1030万包,主要原因是国内供应量增加。

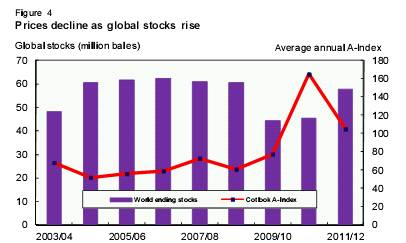

全球2011/12年度期末库存预计增长27%,至5770万包。两年前,由于产量下降,消费量提高,期末库存暴减,今年期末库存大幅回升。2011/12年度出现相反的现象(产量增长而消费量下降),因此,期末库存预期回升。2011/12年全球库存-对-用量比预计为52%。毫不奇怪,Cotlook A指数衡量的棉花价格自2010/11年以来一路下降。

图4全球库存增加,价格下跌全球库存(百万包)

报告亮点

收获价格下降可能加速中国国家储备进口外国棉花

今年秋季,中国国家棉花储备公司已经购买大量外国棉花,此外,国内收购稳步进行,保护政府提供的2011/12年最低限价。促使中国采购国内外棉花的一个原因,可能是担心世界最大产棉国中国2012年产量大幅下降。近期中国国内棉花价格预示产量下跌,这可能给政府官方储备大量进口外国棉花提供支持。

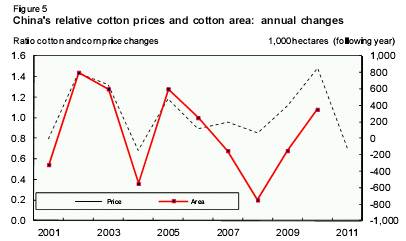

美国农民利用期货市场做出价格预期,但在中国许多农民得不到期货市场信息。最近的一项研究表明,只有20%的棉农家庭通过电视或者电台获得销售价格信息,大多是从他们的邻居和客户那里听到此类信息。“调查”指出,价格预期构成对目前收到的价格发挥着强有力的作用,因此,收获季节农作物价格对来年种植面积产生重大影响。中国国家统计局(NBS)公布的季度数据显示去年农作物价格变化,可以用量分析以往的种植面积/价格关系,加上近期的价格信息,有助于预测中国2012/13年的棉花种植面积。

在中国市场,50-90%的农民在日历年第四季度采摘棉花。在2001-2006年,第四季度棉花和玉米价格的相关年度变化,对次年中国棉花种植面积变化有95-98%的关联性。这种关联性也很直观:当棉花价格上涨(减少)显著快于粮食价格,棉花种植面积增加(减少)。从2007年开始,这种关联性转变:接下来三年种植面积减少,只有当2010年价格显著提高时,种植面积才有所扩大。棉花种植面积变化继续与相对价格变化有着高度关联(在2008-09年有99%的关联度),但是价格上涨,种植面积增加幅度却不够大。

有两个因素确定棉花的相关盈利能力,即生产成本和政府支持。这两个因素的变化不利于棉花生产,直到2011年政策发生变化。政府从2004年就开始大大提高对粮食生产的支持。政府首先给大米提供保证价格,然后是小麦,终于到2006年支持玉米。粮农得到直接补贴,机械补贴以及生产投入补贴,在2008年下半年翻了一番。

2007年增加了棉花良种补贴计划,新疆棉花得到运输补贴,棉花跟其他农作物一样获得了补贴采购贷款,近几年得到优质棉花储备采购的支持。然而,直到2011年,在种植之前,储备采购有些特别捍卫保证价格。与粮食相比,棉花在赢得政府支持方面表现不佳,原因是世界粮食价格在2008年飙升,粮食自给自足更加重要。

棉花生产成本的变化也对棉花产生压力。部分通过深思熟虑的政策,部分由于人口和其他变化。中国的工资自2002年起每年增长20%。生产成本数据显示,在棉花和玉米种植地区。劳动构成棉花生产成本的55-61%,相比之下,劳动构成玉米生产成本的33-34%。机械化,部分由于补贴,占玉米的生产成本从1990年代的5%提高到2009年的18%。棉花的此类比例从1%提高到8%。

2011年第四季度,籽棉价格已较2010年下跌20%-25%,玉米价格提高大约13%。2005年相似的价格转变,导致棉花种植面积减少550,000公顷,2009年价格变化甚至更有利,面积减少750,000公顷。导致2011年的变化是期待已久的政府保证最低价格。这标志着中国棉花政策的一个拐点,有可能产生积极的影响。

据报道,棉花生产者表示,他们计划将2012年的棉花面积较上年较少20%,或者减少超过100万公顷。过去的经验表明,实际变化不会如这些报告说的这么大。对中国2012年棉花最低价格保证的预期、其他政策以及市场发展所发挥的作用,将影响实际播种面积。因此,播种面积规模依然存在不确定性,但是一个显著的可变因素,价格,趋于下降,可能是在一年内国内采购可能很高,而纺织厂用量滞后的时候,导致中国国家储备大量进口外国棉花的一个因素。

图5中国相关棉花价格和棉花种植面积;年度变化

USDA 2011-12世界棉花供需

|

世界棉花供需 1/ 百万包 每包480磅 |

|||||||

|

|

供量 |

用量 |

|

|

|||

|

地区 |

年初库存 |

产量 |

进口 |

国内用量 |

出口 |

损失/2 |

期末库存 |

|

|

2011/12年(预计) |

||||||

|

世界 |

|||||||

|

11月 |

45.22 123.89 36.31 114.27 36.33 -0.14 54.96 |

||||||

|

12月 |

45.49 123.42 36.55 111.34 36.57 -0.12 57.67 |

||||||

|

美国 |

|||||||

|

11月 |

2.60 16.30 0.01 3.80 11.30 0.01 3.80 |

||||||

|

12月 |

2.60 15.83 0.01 3.60 11.30 0.04 3.50 |

||||||

|

全部其他国家 |

|||||||

|

11月 |

42.62 107.59 36.30 110.47 25.03 -0.15 51.16 |

||||||

|

12月 |

42.89 107.59 36.54 107.74 25.27 -0.15 54.17 |

||||||

|

主要出口国家4/ |

|||||||

|

11月 |

21.43 55.07 1.23 29.99 21.57 -0.26 26.42 |

||||||

|

12月 |

21.45 55.07 1.23 28.79 21.82 -0.26 27.40 |

||||||

|

中亚 5/ |

|||||||

|

11月 |

2.28 6.68 0.01 1.91 4.62 0.00 2.44 |

||||||

|

12月 |

2.28 6.66 0.01 1.91 4.44 0.00 2.60 |

||||||

|

非洲法郎区 6/ |

|||||||

|

11月 |

0.56 2.86 3/ 0.19 2.41 0.00 0.82 |

||||||

|

12月 |

0.56 2.92 3/ 0.19 2.34 0.00 0.95 |

||||||

|

南半球 7/ |

|||||||

|

11月 |

12.04 16.36 0.27 5.77 8.90 -0.28 14.28 |

||||||

|

12月 |

12.14 16.30 0.27 5.65 8.65 -0.28 14.69 |

||||||

|

澳大利亚 |

|||||||

|

11月 |

2.55 5.00 3/ 0.04 4.20 -0.15 3.46 |

||||||

|

12月 |

2.55 5.00 3/ 0.04 4.00 -0.15 3.66 |

||||||

|

巴西 |

|||||||

|

11月 |

7.81 9.00 0.10 4.40 3.80 -0.15 8.86 |

||||||

|

12月 |

7.91 9.00 0.10 4.30 3.80 -0.15 9.06 |

||||||

|

印度 |

|||||||

|

11月 |

6.25 27.50 0.45 20.50 5.25 0.00 8.45 |

||||||

|

12月 |

6.15 27.50 0.45 19.50 6.00 0.00 8.60 |

||||||

|

主要进口国家 8/ |

|||||||

|

11月 |

19.61 49.47 32.76 76.41 2.37 0.11 22.96 |

||||||

|

12月 |

19.87 49.47 33.00 74.88 2.37 0.11 24.99 |

||||||

|

墨西哥 |

|||||||

|

11月 |

0.46 1.15 1.05 1.75 0.25 0.03 0.64 |

||||||

|

12月 |

0.46 1.15 1.05 1.70 0.25 0.03 0.69 |

||||||

|

中国 |

|||||||

|

11月 |

11.60 33.50 14.00 45.50 0.05 0.00 13.55 |

||||||

|

12月 |

11.60 33.50 15.50 45.00 0.05 0.00 15.55 |

||||||

|

欧盟 27 9/ |

|||||||

|

11月 |

0.52 1.60 0.98 1.05 1.29 0.05 0.71 |

||||||

|

12月 |

0.53 1.60 0.97 1.02 1.29 0.05 0.74 |

||||||

|

土耳其 |

|||||||

|

11月 |

1.71 3.10 3.10 5.80 0.18 -0.08 2.02 |

||||||

|

12月 |

1.71 3.10 2.50 5.30 0.18 -0.08 1.92 |

||||||

|

巴基斯坦 |

|||||||

|

11月 |

2.56 10.00 1.50 10.30 0.45 0.03 3.28 |

||||||

|

12月 |

2.81 10.00 1.40 10.30 0.45 0.03 3.43 |

||||||

|

印尼 |

|||||||

|

11月 |

0.44 0.03 2.25 2.20 0.02 0.05 0.45 |

||||||

|

12月 |

0.44 0.03 2.05 2.00 0.02 0.05 0.45 |

||||||

|

泰国 |

|||||||

|

11月 |

0.32 3/ 1.70 1.65 0.00 0.03 0.35 |

||||||

|

12月 |

0.32 3/ 1.63 1.60 0.00 0.03 0.32 |

||||||

|

孟加拉 |

|||||||

|

11月 |

0.99 0.07 3.50 3.60 0.00 0.01 0.95 |

||||||

|

12月 |

0.99 0.07 3.28 3.45 0.00 0.01 0.87 |

||||||

|

越南 |

|||||||

|

11月 |

0.38 0.02 1.60 1.65 0.00 0.00 0.35 |

||||||

|

12月 |

0.38 0.02 1.55 1.60 0.00 0.00 0.35 |

||||||

相关资讯

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 2024纺织行业绿色发展劳动竞赛复审结果公示

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- 工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

- 陈大鹏:传承理想与信念 传递责任和使命

- 中国纺联会长孙瑞哲:以开放开源汇时尚大美,以新质新力开锦绣新篇

- 李强总理在新疆调研,走访昌吉溢达纺织等企业了解情况

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 2024(第七届)物流与供应链诚信创新大会暨天津(东疆)网络货运平台发展大会在天津召开

- 中国已成为全球数字经济发展最快的国家之一

- 奋进新时代 共建大枢纽 2024年西安市国家物流枢纽建设工作会召开

- 中国(合肥)服装原创设计基地开街

资讯排行

- 纤维之路×恒田企业×亚东集团×天虹纺织|2024中国纤维流行趋势对接交流活动走进江苏

- 广州白马:五星级商品交易市场的领跑之道

- 武汉时装周之今日非遗,变化中的新生

- 起舞·织梦未来 | 数据看纺织,从限量供应到位居世界之首

- 打赢“生存战”,看日本纺企如何上演合纵连横

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- 同频国际,2024中国纺织品服装贸易展览会(纽约)启幕

- 产学研用 校企合作 助推产业设计创新升级

- 2024纺织行业绿色发展劳动竞赛复审结果公示

- 打造棉服品牌,助力乡村振兴

- 红棉国际时装周|让中国设计师品牌不再“独立”

- 中国纺联会长孙瑞哲:强基固本立业,守正创新开局

- 江苏大生集团有限公司党委书记、董事长漆颖斌:历久弥新,“生生”不息

- 第八届中国纺织非遗大会将于11月在海宁许村举办

- 左拉时装:以五大风格系列解读2024秋冬时尚趋势

视觉焦点

-

乘改革之势 开锦绣新篇,2024中国纺织大会在柯桥召开!

乘改革之势 开锦绣新篇,2024中国纺织大会在柯桥召开!

-

中共中央关于进一步全面深化改革 推进中国式现代化的决定

中共中央关于进一步全面深化改革 推进中国式现代化的决定

-

“聚链创新·应对变局”2024毛纺织产业集群高质量发展座谈会在大朗召开

“聚链创新·应对变局”2024毛纺织产业集群高质量发展座谈会在大朗召开

-

武汉时装周之今日非遗,变化中的新生

武汉时装周之今日非遗,变化中的新生

-

中国纺联正式启动纺织服装行业可信数据空间建设,首批成员单位共同倡议“广泛互联、资源共享、价值共创”

中国纺联正式启动纺织服装行业可信数据空间建设,首批成员单位共同倡议“广泛互联、资源共享、价值共创”

-

时尚产业流通转型升级路怎么走?无锡这场圆桌会议带来实用指南

时尚产业流通转型升级路怎么走?无锡这场圆桌会议带来实用指南

-

左拉时装:以五大风格系列解读2024秋冬时尚趋势

左拉时装:以五大风格系列解读2024秋冬时尚趋势

-

“真皮标志杯”中国国际皮革裘皮时装设计大赛决赛在海宁成功举行

“真皮标志杯”中国国际皮革裘皮时装设计大赛决赛在海宁成功举行

-

崛起之路|新赛道的领航者——记吉林工程技术师范学院教授张跃

崛起之路|新赛道的领航者——记吉林工程技术师范学院教授张跃

-

第八届中国纺织非遗大会将于11月在海宁许村举办

第八届中国纺织非遗大会将于11月在海宁许村举办