报告要点:2010/11年外国棉花消费量/产量缺口创历史第二最大记录

10月14日讯 美国农业部最新的2010/11年棉花产量预测显示,外国棉花消费量预计上升,但外国棉花产量增长预计更快。因此,2010/11年消费量与产量之间的缺口预计缩小。世界经济继续恢复的同时,供应量紧张预计限制外国棉花消费量增长,增长率为2.5%。相比之下,外国产量预计9780万包,较2009/10年增长近10%,原因是外国种植面积恢复至4年最高水平。

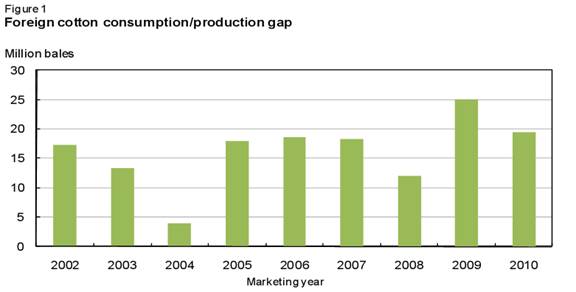

随着国外产量增幅超过消费量,2010/11年消费量/生产缺口预计将下降至1940万包,较2009/10年的最大缺口减少近600万包。然而,外国年初库存降至7年低谷,促进2010/11年进口需求。因此,美国棉花需求预计上升,2010/11年美国出口预计占全球棉花贸易的大约40%。

图1外国棉花消费量/产量缺口

美国国内棉花形势展望

10月报告将2010年美国棉花产量小幅上调

据美国农业部10月作物产量报告,2010年美国棉花产量预计接近1890万包,略高于上月报告预测,较2009年产量增加670万包。种植面积扩大,放弃面积接近历史最低水平,这些是今年棉花产量增加的原因。此外,单产创美国第三最高单产,原因是今年棉花长势好于平均年份的长势,因此,今年产量预计是三年中的最高产量。

美国陆地棉产量估计为1840万包,较上年增加大约660万包,较去年平均产量提高100多万包。在前20年中,10月预测有14次低于最终产量,有6次高于最终产量。以往10月预测与最终产量预估之间的差距显示,2010年美国陆地棉在1750万包-1930万包之间的几率是67%。

2010年,区域陆地棉产量预计较前两年提高。但是,与5年平均产量相比,2010年10月只有西南地区陆地棉预估上调。西南地区产量预计940万包,创历史新高,原因是种植面积创下5年最大,单产是该地区历史上第二个最高单产。

在东南部,棉花产量估计400万包,略低于5年平均产量,原因是2010年种植面积扩大,但是单产降低,将面积增产部分抵消。在三角洲地区,种植面积连续四年下降之后,2010年恢复,单产预计是历史上第二个最高单产。2010年三角洲产量预计390万包,是三年中的最高产量。

图2美国区域陆地棉产量

2009/10年度美国库存和全年平均价格上调

根据最新的供应量和需求预估,2009/10年美国期末库存预计为295万包,基于人口普查局和调整的市场年度数据。库存预计是14年的最低水平,而库存对用量比是6年的最低水平。在10月报告中,美国农业部发布了2009/10年最终平均单价,最终估计为62.9美分/磅,略高于上月。去年的平均单价是1997/98年创下65.2美分之后的最高平均单价。国际棉花视野

2010/11年全球棉花产量将增长

2008年和2009年销售年度,世界棉花产量由于全球金融危机而下降,2010/11年,产量预期反弹至1.167亿包。较上年提高15%,是7年中最大的同比增长。纤维市场价格持续强劲上扬,促使部分主要产棉国增加生产。

2010/11年度澳大利亚产量预计为330万包,较上年提高一倍以上,原因是可利用水资源改善,市场条件利好,因此,这个南半球国家的棉花种植面积扩大。2010/11年澳大利亚棉花种植面积预计为425,000公顷,较上年增加113%,创10年最大的棉花种植面积。

另一个南半球国家巴西预计产生700万包棉花,较上年增长31%,是巴西历史上最高的产量之一。由于价格较高,中国和其他国家需求不断扩大,种植者预期将棉花种植面积扩大25%。

中国是世界主要的棉花生产国,2010/11年度预计生产3150万包棉花,较上年减少1.6%。中国棉花产量连续第三年减少。2010/11年中国棉花种植面积预计在525万公顷,与上年的收获面积相同。但是部分地区天气不好,单产预计下降。

2010/11年度印度产量预计2600万包,较上年增长12%,是历史最大产量。印度近年来BT棉种植面积增加,促进棉花产量增长,同时价格上涨也带动今年种植面积扩大。2010/11年印度棉花种植面积预计1090万公顷,较上年增加6%,由于季风雨季的降水覆盖面改善,因此,单产也可能反弹。

2010/11年度巴基斯坦产量预计较上年下降3.1%,至930万包,美国和乌兹别克斯坦产量预计分别为1890万包和480万包,分别较上年增加55%和23%。

全球棉花种植面积预计为3330万公顷,较上年扩大10%,2010/11年世界产量预计较上年提高5%,至764公斤/公顷。

2010/11年世界棉花贸易反弹

2010/11年度世界棉花出口量预计为3810万包,较上年增长5%,类似全球金融危机前的交易量。2010/11年度澳大利亚和巴西出口预计分别为275万包和220万包,分别较上年增长30%和10%。目前预计,澳大利亚将超过巴西、非洲法郎区,成为世界第四大棉花出口国家。世界第二大棉花出口国家印度预计出口480万包,较上年减少27%,因为印度政府继续限制棉花出口。

2010/11年度乌兹别克斯坦出口量预计较上年减少1.3%,至380万包。美国是全球最大的棉花出口国家,预期出口1550万包棉花,较上年增加29%,是5年中最大的出口数量。截止2010年9月30日,美国出口委托超过900万包,这是自1970年代中期开始有报告数据以来的最大委托数量。

中国是世界最大的棉花进口国,预计进口1300万包棉花,较上年增加19%。除中国之外,2010年大部分其他主要棉花进口国家预期减少进口,或者小幅增加进口。印尼预期在2010/11年进口210万包,较上年增长1.2%。韩国2010/11年预期进口100万包棉花,较上年减少1%。巴基斯坦和土耳其预期分别进口180万包和320万包,分别较上年增加29%和减少27%。

2010/11年全球纺织厂用量增加,库存紧张

2010/11年度世界棉花消费量预计为1.208亿包,较2009/10年度增长2.6%,2009/10年消费量增长大约7%。宏观经济预测乐观,给2010/11年消费量提供支持,同时,供应量紧张,棉花价格居高不下。

历史分析预示,任何市场年度的棉花消费量与随后日历年的国内生产总值(GDP)增长率有着强大的正相关关系。截至2010年10月,国际货币基金(IMF)预测,2011年全球经济活动将增长4.2%,相比之下,2010年预计增长4.8%。然而,2010/11年度棉花消费量预计不会与GDP同步回升,部分原因是棉花供应量有限,部分纤维用量可能转向聚酯,尤其是中国和印度高增长的国内纺织市场。全球消费量预计较2006/07年和2007/08年经济衰退前的高峰时期减少大约2%。

全球期末库存预计为4470万包,较去年下降5%,连续第四年下降。近几周Cotlook A 指数平均大约在1.15美元,这是迄今为止的最高水平。

世界期末库存紧缩,导致近期全球棉花价格高涨。然而,价格高涨加之国际货币基金组织预测2011年上半年经济放缓,可能阻止棉纺织厂用量进一步扩大。

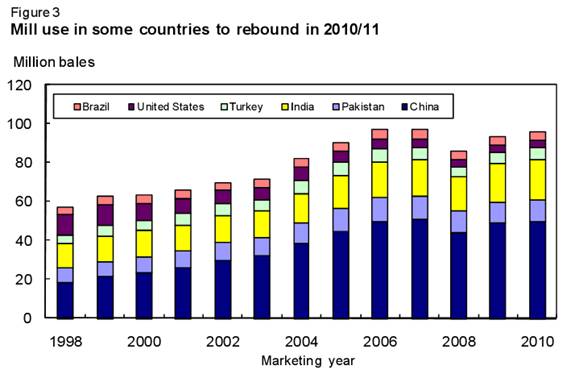

如图3所示,2010/11年度巴西,中国和印度棉花消费量预计分别较上年增加4.5%,2%和6.2%,至460万包,5000万包和2070万包。巴基斯坦2010/11年纺织厂用量预计维持上年水平,在1100万包,土耳其和美国预计消费600万包和360万包棉花,分别较上年增加3.4%和4.3%。

图3 2010/11年部分国家纺织厂用量预期反弹

USDA 2010-11世界棉花供需(10.08)

|

世界棉花供需 1/ 百万包 每包480磅 |

|||||||

|

|

供量 |

用量 |

|

|

|||

|

地区 |

年初库存 |

产量 |

进口 |

国内用量 |

出口 |

损失/2 |

期末 库存 |

|

|

2010/11年(预计) |

||||||

|

世界 |

|||||||

|

9月 |

46.98 116.95 37.96 120.53 37.96 -2.04 45.44 |

||||||

|

10月 |

46.69 116.68 38.08 120.77 38.08 -2.06 44.66 |

||||||

|

美国 |

|||||||

|

9月 |

3.00 18.84 3/ 3.60 15.50 0.04 2.70 |

||||||

|

10月 |

2.95 18.87 3/ 3.60 15.50 0.02 2.70 |

||||||

|

全部其他国家 |

|||||||

|

9月 |

43.98 98.11 37.96 116.93 22.46 -2.08 42.74 |

||||||

|

10月 |

43.75 97.81 38.08 117.17 22.58 -2.08 41.96 |

||||||

|

主要出口国家4/ |

|||||||

|

9月 |

15.59 49.17 2.12 30.03 19.12 -0.19 17.90 |

||||||

|

10月 |

15.77 49.82 2.12 30.24 19.29 -0.19 18.35 |

||||||

|

中亚 5/ |

|||||||

|

9月 |

1.84 6.97 0.01 1.73 5.66 0.00 1.43 |

||||||

|

10月 |

1.86 6.97 0.01 1.74 5.65 0.00 1.45 |

||||||

|

非洲法郎区 6/ |

|||||||

|

9月 |

0.51 2.76 3/ 0.18 2.57 0.00 0.52 |

||||||

|

10月 |

0.52 2.76 3/ 0.18 2.57 0.00 0.52 |

||||||

|

南半球 7/ |

|||||||

|

9月 |

6.14 11.84 1.11 5.95 5.45 -0.20 7.90 |

||||||

|

10月 |

6.30 12.49 1.11 5.95 5.83 -0.20 8.32 |

||||||

|

澳大利亚 |

|||||||

|

9月 |

0.46 3.00 3/ 0.04 2.50 -0.07 1.00 |

||||||

|

10月 |

0.62 3.30 3/ 0.04 2.75 -0.07 1.21 |

||||||

|

巴西 |

|||||||

|

9月 |

4.25 7.00 0.90 4.60 2.20 -0.15 5.50 |

||||||

|

10月 |

4.25 7.00 0.90 4.60 2.20 -0.15 5.50 |

||||||

|

印度 |

|||||||

|

9月 |

6.67 26.00 0.50 20.50 5.00 0.00 7.67 |

||||||

|

10月 |

6.67 26.00 0.50 20.70 4.80 0.00 7.67 |

||||||

|

主要进口国家 8/ |

|||||||

|

9月 |

26.86 46.19 33.17 82.69 2.11 -1.89 23.31 |

||||||

|

10月 |

26.46 45.24 33.30 82.75 2.06 -1.89 22.09 |

||||||

|

墨西哥 |

|||||||

|

9月 |

0.56 0.61 1.40 1.90 0.15 0.03 0.50 |

||||||

|

10月 |

0.58 0.61 1.40 1.90 0.15 0.03 0.51 |

||||||

|

中国 |

|||||||

|

9月 |

18.78 32.50 12.75 50.00 0.03 -2.00 16.01 |

||||||

|

10月 |

18.25 31.50 13.00 50.00 0.03 -2.00 14.72 |

||||||

|

欧盟 27 9/ |

|||||||

|

9月 |

0.47 1.38 0.84 0.93 1.28 0.05 0.43 |

||||||

|

10月 |

0.47 1.33 0.85 0.93 1.23 0.05 0.43 |

||||||

|

土耳其 |

|||||||

|

9月 |

1.83 2.30 3.40 6.00 0.15 -0.08 1.46 |

||||||

|

10月 |

1.93 2.40 3.20 6.00 0.15 -0.08 1.46 |

||||||

|

巴基斯坦 |

|||||||

|

9月 |

2.70 9.30 1.80 11.00 0.30 0.03 2.47 |

||||||

|

10月 |

2.73 9.30 1.80 11.00 0.30 0.03 2.51 |

||||||

|

印尼 |

|||||||

|

9月 |

0.36 0.03 2.13 2.10 0.02 0.05 0.35 |

||||||

|

10月 |

0.36 0.03 2.13 2.10 0.02 0.05 0.35 |

||||||

|

泰国 |

|||||||

|

9月 |

0.30 3/ 1.75 1.70 0.01 0.03 0.32 |

||||||

|

10月 |

0.30 3/ 1.75 1.70 0.01 0.03 0.32 |

||||||

|

孟加拉 |

|||||||

|

9月 |

0.74 0.05 4.15 4.20 0.00 0.01 0.73 |

||||||

|

10月 |

0.74 0.05 4.15 4.20 0.00 0.01 0.73 |

||||||

|

越南 |

|||||||

|

9月 |

0.38 0.02 1.70 1.75 0.00 0.00 0.35 |

||||||

|

10月 |

0.38 0.02 1.70 1.75 0.00 0.00 0.35 |

||||||

来源: 中国纺织网

相关资讯

- 陈大鹏:传承理想与信念 传递责任和使命

- 中国纺联会长孙瑞哲:以开放开源汇时尚大美,以新质新力开锦绣新篇

- 李强总理在新疆调研,走访昌吉溢达纺织等企业了解情况

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 2024(第七届)物流与供应链诚信创新大会暨天津(东疆)网络货运平台发展大会在天津召开

- 中国已成为全球数字经济发展最快的国家之一

- 奋进新时代 共建大枢纽 2024年西安市国家物流枢纽建设工作会召开

- 中国(合肥)服装原创设计基地开街

- 中国纺联会长孙瑞哲:稳中求进谋发展,固本兴新创未来

- 中国纺织服装行业向北开放发展总部落户哈尔滨|孙瑞哲:引领产业 走向世界

- 全国16强新人主播即将开启“天门之约”!2023“天门杯”中国服装电商时尚主播大赛半决赛圆满举行

- 任豪祥出席产教融合赋能提升数字化人才培养高峰论坛

资讯排行

- 崔忠付主持召开2024年第一季度团体标准化工作会议

- 贝斯特机械制造有限公司董事长桑建中:以匠心成就一份幸福的事业

- 中国现代内衣之父——安莉芳集团创始人郑敏泰

- 江苏大生集团有限公司党委书记、董事长漆颖斌:历久弥新,“生生”不息

- 首届2024北方国际物流和运输技术博览会在济南举行

- 奋进新时代 共建大枢纽 2024年西安市国家物流枢纽建设工作会召开

- RCEP生效两周年,湖北纺织服装产业受益显著

- 2024(第七届)物流与供应链诚信创新大会暨天津(东疆)网络货运平台发展大会在天津召开

- 绿色贸易成国际社会关注焦点 中国绿色贸易发展成效明显

- 时尚征途再出发,2023中国服装论坛高精尖创新大会掀起“头脑风暴”

- 畅通外循环,越南采购团走进中国轻纺城市场

- 前四名都在中国!2023世界一流学科纺织专业排名发布

- 中国轻纺城:超3600亿元!“四重奏”唱响2023年高质量发展主旋律

- 中国工程院院士、东华大学校长俞建勇:希望见证中国纺织科技的强盛

- 中国(合肥)服装原创设计基地开街