要点:全球棉花库存预期进一步下降

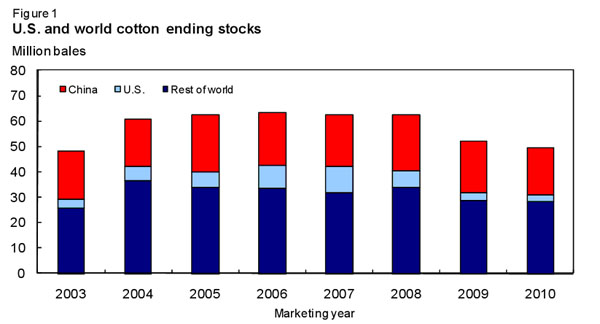

美国农业部对2010/11 年的最新预测显示,世界棉花库存预期连续第二年下降,在7年时间里首次跌至 5000 万包以下。目前预测,2010/11 年全球期末库存预计为 4960 万包,较 2009/10 年减少 5%(260 万包),是自 2003/04 年跌至 4810 万包之后的最低水平。

自 2008/09 年度以来,全球大多国家的棉花库存持续大幅减少,因为产量较低,同时消费量较高。竞争作物价格有利,导致 2007/08 和 2009/10 年度全球棉花种植面积减少。虽然2010/11 年度种植面积有所恢复,产量预期提高,但预期产量将无法弥补年初库存大幅减少以及消费量略微提高形成的缺口。2010/11 年世界库存减少的主要部分在中国,2010/11 年中国库存预计减少 200 万包,至 1860 万包。本报告亮点部分介绍了更多关于中国棉花库存形势的具体情况。

图 1 美国和世界棉花期末库存

单位:百万包

红色=中国,浅蓝色=美国,深兰色=世界其他国家和地区

美国国内棉花形势展望

2010年美国棉花长势以及状况高于平均值

6月初,除了棉花种植带的少数几个州之外,美国棉花种植已经完成或者接近完成。截止6月6日,91%的美国预期种植面积已经完成种植,相比之下,去年同期完成 86%,5年平均种植进度为 88%。虽然6月初,乔治亚,堪萨斯,俄克拉荷马和得克萨斯州种植进度低于 90%,但这些州的种植进度都分别高于5年平均进度。除了种植进度之外,全国8%的棉田正在现蕾,略低于5年平均水平。

与此同时,早期棉花作物长势显示,美国棉花生长季节的棉花开局良好。截止6月6日66%的棉田被评为“良好”或 “优秀”,而只有4%被评为“差。” 今年棉花长势与 2004年年初相似,2004年全年长势非常好,当年单产创纪录。

2009/10和2010/11年度的预估被小幅调整

6月报告中,美国棉花供需预估调整有限。本月报告的调整包括,每年的期末库存下调 200,000 包,原因是 2009/10 年出口上调。6月报告显示,2009/10年度,美国棉花提高到 1225 万包,反映销售强劲,截止6月初达到 1300 万包。由于需求扩大,现在预估的2009/10 年期末库存为 290 万包,较年初库存减少 340 万包,是1995/96 年以来的最低水平。

6月报告未修正 2010/11年产量。美国产量依然预计在 1670 万包,基于美国种植意向报告的种植面积。2010/11 年需求预计依然大约在 1680 万包,较2009/10 年最新预估提高 7%,与2008/09 年相似。因此,2009/10 年期末库减少, 2010/11年的预测也跟着减少,现在预计,截止2011 年7月31日,库存只有 280 万包,这是5年中的最低水平。2010/11 年美国平均农场价格预计在 60-74 美分/磅,相比之下,2009/10 年平均在 62.5 美分/磅。

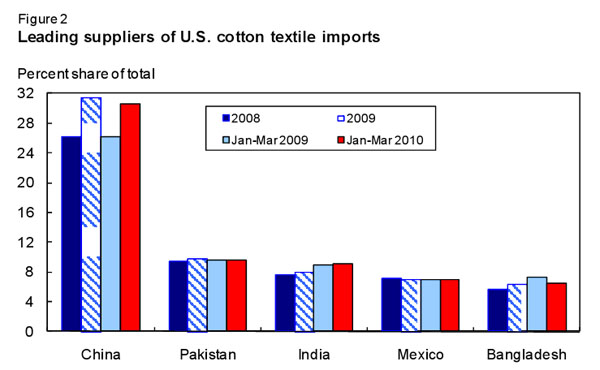

2010年一季度美国棉纺织品贸易扩大

2010年第一季度全球经济反弹,美国棉纺织品贸易增长。2010年1月至3月,棉产品进口达21亿/磅(相当于未加工纤维),较 2009年同期扩大近 11%。同样,棉纺织品和服装出口也呈扩大态势,较去年同期增长大约 15%,至 4.18 亿磅。因此,2010年一季度棉产品贸易逆差为 17 亿磅,或者较2009年同期扩大 10%。棉产品依然占纺织纤维总逆差的最大头。

迄今为止,2010年美国进口扩大使得大部分主要供货国家受益,特别是中国,中国是美国棉产品最大的单一来源。从2010年1月-3月,前5大供应国家构成美国棉产品进口总量的大约 63%。这个比例略高于 2009 历年的比例,但小幅高于 2009年一季度59%的比例。最新的季度数据显示,来自巴基斯坦,印度和墨西哥的进口增加,但市场份额的同比相似。与此同时,2010年一季度,中国的份额为 31%,远高于去年同期,其增幅大于孟加拉的轻微降幅。

美国棉产品出口比进口更加集中。1月-3月,美国棉产品出口中的前5大目的地所占比例超过 85%,略低于 2009年一季度,但是与上个日历年相似。2010年到目前为止,洪都拉斯和墨西哥这两个最大目的地主导美国棉产品出口增长。在2010年一季度,这两个国家的进口占美国所有棉纺织品出口的 60% 以上,相比之下,2009年全年高于 55%。

图 2 美国棉纺织品进口的主要供货国家

由左至右:中国,巴基斯坦,印度,墨西哥,孟加拉

国际棉花形势展望

2010/11年全球产量预计提高

2010/11年度世界棉花产量预计为1.143亿包,同比增长 11%,扭转了三年前开始的产量下降趋势。棉花产量恢复的原因是全球经济前景改善,即信贷条件预计纾缓,同时,纤维需求持续强劲。大多主要产棉国家的产量都预期出现反弹。

2010/11年澳大利亚产量预计220万包,较上年同期提高 38%,原因是天气好,水资源充足。巴西和中国查产量预期分别提高 18%和2%,达到 680 万包和3300 万包。印度 2010/11 年产量预计 2500 万包,较上年提高 6%,创历史最高记录。巴基斯坦和乌兹别克斯坦的产量预计为 1050 万包和 460 万包,分别较上年提高6%和12%。美国预计生产 1670 万包棉花,较上年提高 37%。

2010/11年总体收获面积预计为 3240 万公顷,较上年扩大 7%。大多棉花生产国家的种植面积都预期扩大,包括巴西,中国和美国。巴西种植面积预期为 975,000 公顷,较上年提高 17%。中国 2010/11 年种植面积预期提高 2%,至 540 公顷。2010/11 澳大利亚种植面积预期提高 25%,至 250,000 公顷。2010/11年印度种植面积预期提高 0.4%,至 1030 万公顷。美国预期的种植面积增幅最大,收获面积预计为 400 万公顷,增幅 31%。

2010/11年世界棉花贸易继续反弹

2010/11年全球棉花贸易预计为3610万包,较上年扩大 2%,相当于全球当年产量的三分之一。在主要进口国家中,中国、孟加拉国、印度尼西亚和巴基斯坦的进口预期扩大,分别为1150万包(增加6%),425 万包(增加6),220 万包(增加5%),以及190 万包(增加12%)。但是进口增长部分被其他国家进口减少所抵消,如土耳其和俄罗斯。土耳其预期进口 250 万包,较上年减少 26%,而俄罗斯2010/11 年棉花进口预期进一步减少4%,至 675,000 包。韩国、泰国和墨西哥2010/11年度进口量预计保持上年水平,分别为 100 万包,180 万包和150 万包。

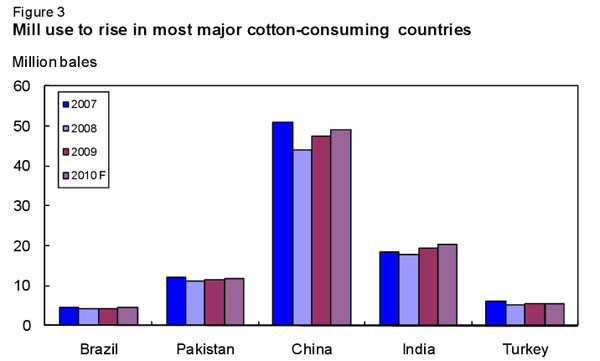

图3 大多主要棉花消费国家的纺织厂棉花用量提高

2010/11年全球出口货源预期主要来自于澳大利亚,巴西,印度,美国和乌兹别克斯坦,这些国家的出口数量预计占全球贸易的 70% 以上。澳大利亚2010/11 年棉花出口预计在大约 190 万包,较上年增加 4%,而巴西出口预期为 220 万包,较上年增加 10%。美国是世界最大的棉花出口国家,出口预期增加 10%,至 1350 万包。印度和乌兹别克斯坦出口预计分别减少 11%和5%,至 570 万包和 360 万包,因为年初库存大大降低减少了本国的出口货源。

2010/11年全球纺织厂用量继续扩大

随着全球经济形势好转,2010/11年世界棉花消费量预计从上年的 1.195 亿包提高大约 2.5%。中国是世界最大的棉纺织厂用户,中国预期消费 4900 万包,较上年提高3%。印度和巴基斯坦纺织厂用量预计分别提高 5%和2%,至 2040 万包和1170 万包,美国棉花消费量预期继续减少,2010/11 年纺织厂用量预计在 330 万包。

报告亮点

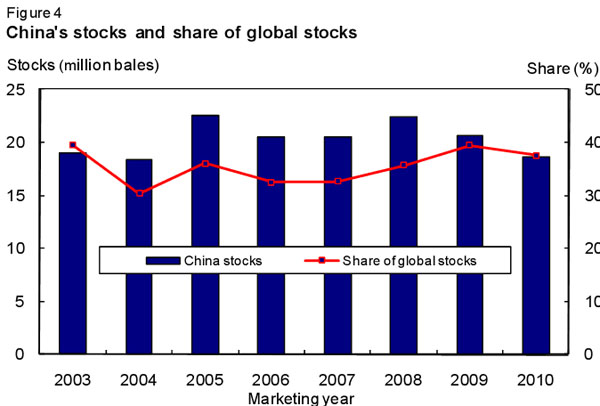

2009/10 年中国所占世界库存比例提高

2009/10年底世界库存预期减少 17%,至 5220 万包,相对于世界消费,全球库存降至15年最低水平。中国是世界最大的产棉国,棉花消费国以及棉花进口国,虽然所有产棉国和棉花消费国家的库存实质下降,但中国库存预期仅仅减少 8%,相比之下,世界其他国家库存减少 22%。到2010年7月31日,中国库存所占世界期末库存的比例预期提高至 40%,相比之下,2006/07 以及2007/08 年的比例为 33%。

有一些因素正在提高中国所占今年世界库存的比例。2009/10年度中国棉纺织厂用量大幅反弹,增长幅度大约 8%。中国是世界上国内经济增长最快的国家,虽然棉花价格大幅上扬,但是纺织品需求依然强劲。在同一时间,影响产量和运输的后勤问题往往导致对库存的需求高于世界平均水平。40%以上的中国棉花产于偏远的新疆维吾尔自治区,必须利用非常有限的铁路运力将棉花运输到华东纺织厂。棉花展望估计,截止4月底,约有 550 万包棉花等待从新疆运出。

中国政府储备棉中还有大量库存,目前尚未投放市场。由于需求恢复,大部分储备棉在2009年5月-12月销售,但是依然有大约 550-560 万包尚未销售。由于大约 30%的中国库存尚未对市场投放,因此,中国纺织厂为了保证足够的供应量,需要更多的进口棉花。美国农业部本月报告将中国进口上调 8%,至 1080 万包,反映近几个月进口数量大幅提高。但是,即使进口数量增加,到2010年9月底,中国的动态库存量(纺织厂库存加商业库存),也仅仅相当于纺织厂大约两个月的消费量,除非投放储备棉库存。

根据目前的预测,2010/11年中国面临严峻的供应量紧张局面。产量预计小幅提高,相对于需求来说,中国之外的世界供应量将继续紧张,因此,中国扩大进口的机会受到限制。消费量预计提高大约 3%,至 4900 万包,而库存预计减少 10%,至 1860 万包,构成 2010/11 年全球库存预期跌幅的主要部分。在此基础上,到2010/11 年底,中国所占世界库存的比例将略跌至 37.5%。

图4 中国库存及所占世界库存比例

来源: 中国纺织网

相关资讯

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 2024纺织行业绿色发展劳动竞赛复审结果公示

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- 工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

- 陈大鹏:传承理想与信念 传递责任和使命

- 中国纺联会长孙瑞哲:以开放开源汇时尚大美,以新质新力开锦绣新篇

- 李强总理在新疆调研,走访昌吉溢达纺织等企业了解情况

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 2024(第七届)物流与供应链诚信创新大会暨天津(东疆)网络货运平台发展大会在天津召开

- 中国已成为全球数字经济发展最快的国家之一

- 奋进新时代 共建大枢纽 2024年西安市国家物流枢纽建设工作会召开

- 中国(合肥)服装原创设计基地开街

资讯排行

- 打造棉服品牌,助力乡村振兴

- “聚链创新·应对变局”2024毛纺织产业集群高质量发展座谈会在大朗召开

- 产学研用 校企合作 助推产业设计创新升级

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- 打赢“生存战”,看日本纺企如何上演合纵连横

- “蕾”绽纺城·“丝”语全球|亚捷花边:探寻花边里的大世界

- 广州白马:五星级商品交易市场的领跑之道

- 北纬40度再现百强海城新质崛起,数智服尚续写霓裳西柳电商传奇

- 青岛国际时装周:中国职业装创新研发平台引领潮流,展现职业新风貌与行业前瞻

- 同频国际,2024中国纺织品服装贸易展览会(纽约)启幕

- 起舞·织梦未来 | 数据看纺织,从限量供应到位居世界之首

- “AI+纺织”在行动|智能革新:AI 重塑纺织服装行业的未来

- 智慧赋能!打造“新智+新质”产业电商新生态-纺织服装周刊

- 红棉国际时装周|让中国设计师品牌不再“独立”

- 困难时刻如何破局?纺织机械行业高质量发展论坛讲的都是干货!