美国农业部七月棉花和羊毛展望报告

世界棉花生产仍然集中在少数国家,2010年产量反弹

美国农业部(USDA)7月发布的2010年世界棉花最新预估显示,2010年世界棉花产量预计为 1.16 亿包,较 2009年预估提高 13%,但略低于 2006-08 年的平均产量 1.163 亿包。库存降至 2003/04 年度以来的最低水平,由于价格走强,2010年棉花种植面积扩大。与 2009年相比,天气更有利于棉花生长,因此,单产预计也将上升。

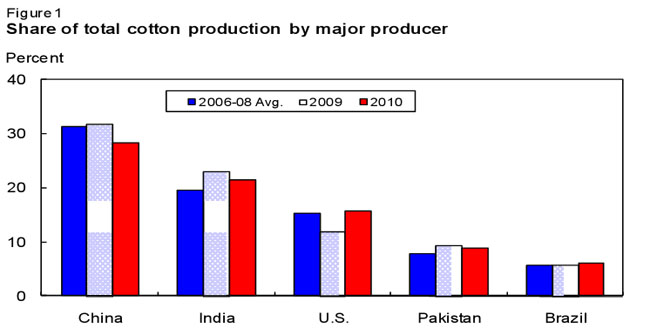

全球棉花生产仍然集中在少数几个国家。2010年最大的5个棉花生产国家预计生产全球棉花产量的 80%以上,略高于 2006- 2008 年的平均比例。图 1 说明过去几年主要棉花生产国家的棉花生产比例。中国和印度是世界最大的棉花生产国家,近几年,这两个国家所占世界棉花产量比例相似,但2010年预期下降,美国所占比例反弹。美国所占的比例预计从 2009年的12%提到到16%,其原因是种植面积扩大。巴基斯坦和巴西的占比相加预计与上年保持在同一水平。

图 1 主要棉花生产国家在世界棉花总产量中的比例

由左至右:中国;印度;美国;巴基斯坦;巴西

美国棉花视野

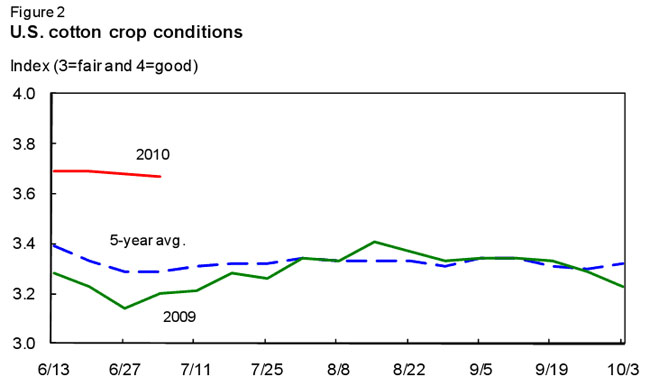

美国棉花产量预计增长,因2010年种植面积扩大,棉花生长形势更好

本月报告将2010年美国棉花产量上调,现在产量预计为 1830 万包,较6月报告上调 10%,较2009年的20年最低产量提高 50%。6月种植面积报告预估的种植面积扩大,是本月报告将产量向上修正的一半原因。另一半原因是,到目前为止,西南部地区天气有利于棉花生长。因此,与6月相比,7月报告的放弃面积下降,而单产增加。

根据6月种植面积报告,美国棉花种植者表示,他们在2010年已经种植或者打算种植 1090 万英亩棉花,较3月意向种植报告多出大约 4%,是4年中的最大种植面积。较 2009年的种植面积扩大约 19%,收获面积预计扩大 38%,因为棉花生长情况很好,放弃率预计降低。从全国看,美国2010年放弃率预计约 5%,还不到历史平均放弃率的一半。因此,2010年放弃面积预计约 50 万英亩,相比之下,去年的放弃面积是 160 万英亩,或者 18%。

2010年棉花种植带各地的陆地棉面积都有所扩大,分别较去年增加 13%到40%。西南部地区种植面积增加 700,000 英亩,达到约 600 万英亩。也许,较种植面积扩大更重要是放弃面积可能减少,因此,西南部地区收获面积较 2009年增加 50%。东南部地区种植面积预计为 250 万英亩,或者较 2009年种植面积增加 600,000 英亩。三角洲地区种植面积大约 190 万英亩,相比之下,2009年的种植面积只有 160 万英亩,是历史上最小的种植面积。

与此同时,西部地区陆地棉种植面积预计扩大,而该地区种植面积已经连续5年下降。2010年,该地区种植面积预计 345,000 英亩,较 2009年扩大近 100,000 英亩。此外,超长绒(ELS)种植面积,主要在西部地区,预计为 209,000 英亩,较上年增加近 50%,是3年中最大的 ELS 种植面积。

截至7月初,2010年美国棉花长势接近平均进度,而生长情况大大改善。整体而言,截止7月4日,56%的棉花现蕾,相比之下,5年平均现蕾率为 55%。今年13%的棉花已经坐果,相比之下,5年平均坐果率为 15%。同时,美国棉花长势也好于去年和5年平均长势,截止7月4日,65%的美国棉田被列为“良好”或者“优秀”,相比之下,去年同期只有 42%。如前所述,西南部地区今年棉花长势是1994年以来最好的。这些棉花长势导致7月报告下调美国棉花放弃面积,而上调单产预期。

图2 美国棉花长势情况

2010/11年棉花需求和库存量调整,但2009/10年度维持不变

由于2010/11年临近,明年的需求预期也随着棉花供应量预期大规模增加而上调。7月,美国棉花总需求预计为 1770 万包,较 2009-10 年预计高出近 200 万包。而本月报告将美国纺织厂用量上调 100,000 包(3%),至 340 万包,与2009/10 年相同,出口被上调 800,000 包(6%),至 1430 万包,较 2009/10 年高出 200 万包。

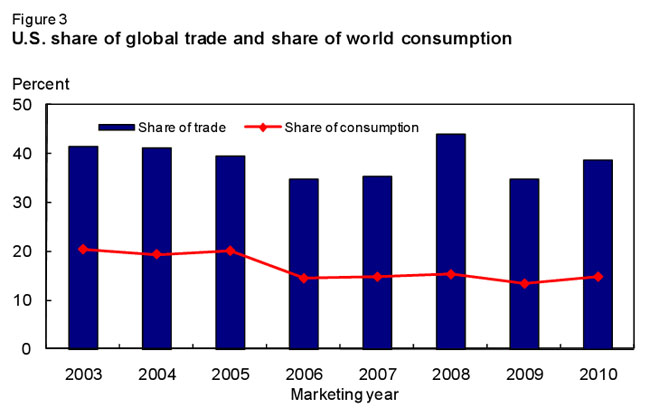

国外需求强劲,全球棉花供应量持续紧张,预期提高美国所占世界贸易的比例。由于美国占2010/11 年世界产量增长的一半,因此,美国所占世界贸易的比例预期提到接近 39%,略高于 2007-09 年的平均水平。同样,2010/11 年美国所占世界棉花消费量的比例预期略有提高。由于 2009/10 年接近尾声,因此,美国棉花需求(出口加纺织厂用量)是世界棉花消耗量的大约 13.5%,这是 20 多年中最小的比例。但是,2010/11 年,美国棉花需求预期提高,因此,所占世界棉花消耗量的比例预期提到大约 15%,与2006-08 年相似。

根据最新的供应和需求预测,2010/11年库存预期从2010年8月1日年初的 290 万包提高到年末的 350 万包。由于2010/11 年实际库存预计略有提高,因此,库存-对-用量比也预计从 2009/10 年底的 18.5%提高到 2010/11年的近20%。同时,2010/11年农场价格可能超过 2009/10 年的预估。2010/11 年陆地棉农场价格预计在 60-74 美分之间,相比之下,2009/10 年平均价格在 62.50 美分。

图 3 美国所占世界棉花贸易和世界消费量的比例

国际棉花视野

2010/11年世界棉花产量预计增长

全球 2010/11 年棉花产量预计较上年增加 13%,至 1.16 亿包,因为预期种植者将会对棉花价格较高做出响应。自年初以来,棉花价格就保持强劲,2010年6月棉花展望 A指数为 93.04 美分/磅, 这是当月的全球棉花价格指示。主要产棉国家的产量都将提高,如澳大利亚,巴西,中国,巴基斯坦,美国和乌兹别克斯坦。澳大利亚已经基本上从长期的干旱中恢复过来,2010/11 年产量预计为 220 万包,较上年增加 38%,这个南半球国家产量连续第三年增长。

南半球的另一个国家巴西,2010/11预计生产 700 万包棉花,较上年增加 22%,相当于历史上第二大产量。巴西的大部分棉花在12月-1月种植,大约四分之三的棉花在6月-7月成熟。根据巴西食品供应局(CONAB) 2010年7月发布的第十次调查,马托格罗索州预期占巴西 2010/11 年棉花产量的 48%,相比之下,上年的比例为 50%。巴伊亚是巴西第二大棉花生产省,预计占全国产量的 33%,高于上年的 31%。

中国是世界最大的棉花生产国,今年产量预计为 3300 万包,较上年提高 11%。新疆占中国棉花产量的最大比例。印度2010/11 年产量预计为 2500 万包,较上年提高 6%,如果实现的话,将是历史上最大的收成。美国 2010/11 年棉花产量预期较上年提高 50%,达到 1830 万包,而巴基斯坦和乌兹别克斯坦的产量预计为 1020 万包和 480 万包,分别较上年增长 6%和 20%。

2010年全球棉花种植面积预计为3,270万公顷,较上年增加 8%。大部分产量增加在美国,2010/11 年美国棉花收获面积预计较上年增长 38%,达到 420 万英亩。世界单产预计为 774 公斤/公顷,相比之下,2009/10 年为 736 公斤/公顷。

2010/11年世界棉花贸易继续扩大

2010/11年全球棉花贸易预计为3700万包,同比增长 5%,主要进口国家预计扩大进口数量。美国是世界最大的棉花出口国家,2010年预计出口 1430 万包棉花,同比提高 17%,全球纤维需求继续增强。澳大利亚和巴西棉花出口预计为 185 万包和 220 万包,分别较上年增加 1%和10%。2010/11 年非洲法郎区出口预计接近 250 万包,较上年提高 12%,是近两年的最大出口量。印度 2010/11 年棉花出口预计减少 8%,至 590 万包,因为年初库存较低,国内用量较大,限制了出口货源。

中国预计进口1170万包棉花,较上年增加 10%。巴基斯坦进口预计较上年增加 35%,孟加拉国2010/11 年进口预计创 430 万包记录,较上年增加 6%。土耳其是主要进口国家中唯一减少进口的国家,2010/11年进口预计为 330 万包,较上年减少 20%。

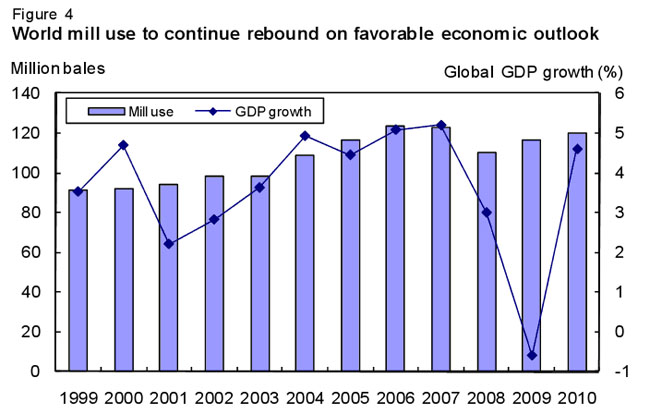

2010/11年全球棉花消费量预期继续扩大

2010/11年全球棉花消费量预计为1.197亿包, 较上年增加近3%。全球经济增长前景好转预期提高主要棉花消费国家的纺织厂用量,如中国、印度和巴西。国际货币基金会(IMF)2010年7月公布的世界经济展望称,2010年世界经济增长 4.6%,2010年增长 4.3%,相比之下,2009年增长为 – 0.6%。

国际货币基金组织估计,2010年中国、印度和巴西经济分别较上年增长 10.5%,9.4%和 4.5%。由于预期的经济增长,2010/11 年中国和印度的纺织厂用量预计为 4900 万包和 2040 万包,分别较上年增长 3%和4%。巴西2010/11 年纺织厂用量预计较上年增长 5%,至 460 万包。巴基斯坦 2010/11 年棉花消费量预计为 1160 万包,较上年增加 1%。土耳其预期较上年增加 2%,达到 570 万包。美国纺织厂用量预计与上年保持同一水平。

图4 经济前景利好世界纺织厂用量继续扩大

USDA 2010-11 世界棉花供需情况

|

世界棉花供需 1/ 百万包 每包480磅 |

|||||||

|

供量 |

用量 |

||||||

|

地区 |

年初库存 |

产量 |

进口 |

国内用量 |

出口 |

损失/2 |

期末库存 |

|

2010/11年(预计) |

|||||||

|

世界 |

|||||||

|

6月 |

52.21 114.32 36.12 119.49 36.14 -2.58 49.59 |

||||||

|

7月 |

50.99 116.02 37.05 119.70 37.02 -2.58 49.91 |

||||||

|

美国 |

|||||||

|

6月 |

2.90 16.70 3/ 3.30 13.50 0.00 2.80 |

||||||

|

7月 |

2.90 18.30 3/ 3.40 14.30 0.00 3.50 |

||||||

|

全部其他国家 |

|||||||

|

6月 |

49.31 97.62 36.12 116.19 22.64 -2.58 46.79 |

||||||

|

7月 |

48.09 97.72 37.05 116.30 22.72 -2.58 46.41 |

||||||

|

主要出口国家4/ |

|||||||

|

6月 |

17.89 47.00 1.64 29.94 18.94 -0.19 17.83 |

||||||

|

7月 |

17.75 47.44 1.64 29.94 19.27 -0.19 17.81 |

||||||

|

中亚 5/ |

|||||||

|

6月 |

2.00 6.79 0.01 1.73 5.42 0.00 1.65 |

||||||

|

7月 |

2.01 6.97 0.01 1.73 5.60 0.00 1.65 |

||||||

|

非洲法郎区 6/ |

|||||||

|

6月 |

0.51 2.61 3/ 0.18 2.42 0.00 0.51 |

||||||

|

7月 |

0.51 2.66 3/ 0.18 2.45 0.00 0.53 |

||||||

|

南半球 7/ |

|||||||

|

6月 |

6.83 11.02 0.51 5.95 4.88 -0.20 7.73 |

||||||

|

7月 |

6.79 11.22 0.51 5.95 4.88 -0.20 7.89 |

||||||

|

澳大利亚 |

|||||||

|

6月 |

0.74 2.20 3/ 0.04 1.85 -0.07 1.12 |

||||||

|

7月 |

0.74 2.20 3/ 0.04 1.85 -0.07 1.12 |

||||||

|

巴西 |

|||||||

|

6月 |

4.69 6.80 0.30 4.60 2.20 -0.15 5.14 |

||||||

|

7月 |

4.63 7.00 0.30 4.60 2.20 -0.15 5.28 |

||||||

|

印度 |

|||||||

|

6月 |

8.12 25.00 0.63 20.40 5.80 0.00 7.55 |

||||||

|

7月 |

8.02 25.00 0.63 20.40 5.90 0.00 7.35 |

||||||

|

主要进口国家 8/ |

|||||||

|

6月 |

29.81 47.72 31.89 82.00 2.49 -2.39 27.31 |

||||||

|

7月 |

28.75 47.42 32.81 82.15 2.24 -2.39 26.99 |

||||||

|

墨西哥 |

|||||||

|

6月 |

0.64 0.64 1.50 1.90 0.20 0.03 0.65 |

||||||

|

7月 |

0.56 0.64 1.50 1.90 0.20 0.03 0.58 |

||||||

|

中国 |

|||||||

|

6月 |

20.64 33.00 11.50 49.00 0.03 -2.50 18.62 |

||||||

|

7月 |

20.49 33.00 11.65 49.00 0.03 -2.50 18.62 |

||||||

|

欧盟 27 9/ |

|||||||

|

6月 |

0.46 1.38 0.84 0.93 1.26 0.05 0.44 |

||||||

|

7月 |

0.46 1.38 0.84 0.93 1.26 0.05 0.44 |

||||||

|

土耳其 |

|||||||

|

6月 |

1.61 2.10 3.00 5.50 0.15 -0.08 1.14 |

||||||

|

7月 |

1.83 2.10 3.30 5.70 0.15 -0.08 1.46 |

||||||

|

巴基斯坦 |

|||||||

|

6月 |

4.01 10.50 1.90 11.70 0.70 0.03 3.99 |

||||||

|

7月 |

2.91 10.20 2.30 11.60 0.40 0.03 3.39 |

||||||

|

印尼 |

|||||||

|

6月 |

0.36 0.03 2.20 2.10 0.02 0.05 0.42 |

||||||

|

7月 |

0.36 0.03 2.20 2.10 0.02 0.05 0.42 |

||||||

|

泰国 |

|||||||

|

6月 |

0.29 3/ 1.80 1.78 0.01 0.03 0.28 |

||||||

|

7月 |

0.29 3/ 1.80 1.78 0.01 0.03 0.28 |

||||||

|

孟加拉 |

|||||||

|

6月 |

0.74 0.05 4.25 4.25 0.00 0.01 0.78 |

||||||

|

7月 |

0.74 0.05 4.25 4.25 0.00 0.01 0.78 |

||||||

|

越南 |

|||||||

|

6月 |

0.36 0.02 1.78 1.80 0.00 0.00 0.35 |

||||||

|

7月 |

0.36 0.02 1.78 1.80 0.00 0.00 0.35 |

||||||

来源: 中国纺织网

相关资讯

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 2024纺织行业绿色发展劳动竞赛复审结果公示

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- 工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

- 陈大鹏:传承理想与信念 传递责任和使命

- 中国纺联会长孙瑞哲:以开放开源汇时尚大美,以新质新力开锦绣新篇

- 李强总理在新疆调研,走访昌吉溢达纺织等企业了解情况

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 2024(第七届)物流与供应链诚信创新大会暨天津(东疆)网络货运平台发展大会在天津召开

- 中国已成为全球数字经济发展最快的国家之一

- 奋进新时代 共建大枢纽 2024年西安市国家物流枢纽建设工作会召开

- 中国(合肥)服装原创设计基地开街

资讯排行

- 红棉国际时装周|让中国设计师品牌不再“独立”

- 35个!2024年国家先进制造业集群名单公布

- 工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

- 时尚产业流通转型升级路怎么走?无锡这场圆桌会议带来实用指南

- 向“新”引领 进阶价值高地 ——2024中国时尚大会在海宁盛大举办

- 中国纺联会长孙瑞哲:强基固本立业,守正创新开局

- 为兴城,打造更有活力的泳装产业新生态!

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 左拉时装:以五大风格系列解读2024秋冬时尚趋势

- 市场监管总局部署行动 强化食品生产经营全链条生态管理

- 2024纺织行业绿色发展劳动竞赛复审结果公示

- 北纬40度再现百强海城新质崛起,数智服尚续写霓裳西柳电商传奇

- 花禧乐纺织:乘国风之势而起,舞动时尚新姿

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- 打赢“生存战”,看日本纺企如何上演合纵连横

视觉焦点

-

北纬40度再现百强海城新质崛起,数智服尚续写霓裳西柳电商传奇

北纬40度再现百强海城新质崛起,数智服尚续写霓裳西柳电商传奇

-

2024第十八届冷链产业年会暨第二届南亚东南亚冷链物流行业高质量发展大会在昆明举行

2024第十八届冷链产业年会暨第二届南亚东南亚冷链物流行业高质量发展大会在昆明举行

-

起舞·织梦未来 | 数据看纺织,从限量供应到位居世界之首

起舞·织梦未来 | 数据看纺织,从限量供应到位居世界之首

-

2024纺织行业绿色发展劳动竞赛复审结果公示

2024纺织行业绿色发展劳动竞赛复审结果公示

-

中国纺联正式启动纺织服装行业可信数据空间建设,首批成员单位共同倡议“广泛互联、资源共享、价值共创”

中国纺联正式启动纺织服装行业可信数据空间建设,首批成员单位共同倡议“广泛互联、资源共享、价值共创”

-

“聚链创新·应对变局”2024毛纺织产业集群高质量发展座谈会在大朗召开

“聚链创新·应对变局”2024毛纺织产业集群高质量发展座谈会在大朗召开

-

环杭州湾现代纺织服装集群:建设全球最具影响力的现代纺织服装产业标杆地

环杭州湾现代纺织服装集群:建设全球最具影响力的现代纺织服装产业标杆地

-

第八届中国纺织非遗大会将于11月在海宁许村举办

第八届中国纺织非遗大会将于11月在海宁许村举办

-

2024河南时尚周开幕,叫响全民时尚季

2024河南时尚周开幕,叫响全民时尚季

-

打造棉服品牌,助力乡村振兴

打造棉服品牌,助力乡村振兴