要点:世界棉花生产更加集中;预计降至6年低谷

美国农业部7月棉花展望报告显示,2009年全球棉花产量预计降至1.06亿包,略低于2008年的产量预估,同时低于2004-07年的平均产量1.202亿包。近期产量减少的原因棉花的竞争作物价格较高,全球经济形势导致全球棉纺厂2008/09年棉花需求减少10%。

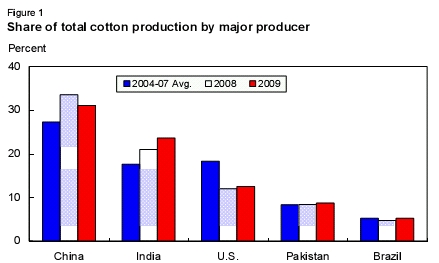

同时,主要产棉国家的棉花生产更加集中。最大的五个棉花生产国家预期占2009年全球棉花生产的80%,高于2005-07年的平均比例77左右。此外,短时期内,少数主要产棉国家的比例已经发生变化。2004-07年中国和印度(两个最大的产棉国家)相加比例平均为45%,当前预测这两个国家相加比例为55%。相反,美国的比例从18%降至2009年的低于13%。巴西和巴基斯坦的比例保持稳定。

图1主要生产国家所占总产量比例

美国国内棉花形势展望

2009美国棉花生产预期没有变化,虽然种植面积扩大

7月报告预估2009/10美国棉花产量依然为1325万包,较2008/09年产量提高3%。虽然6月种植面积报告预计种植面积扩大,但根据德州棉花生长情况,7月供需报告预计放弃率略高。因此,收获面积以及全国单产预期未作调整。

基于6月种植面积报告,美国种植者棉花种植面积预计为905万英亩,较3月种植意向报告提高近3%,但依然是1983/84年以来在最低面积。虽然2009/10年种植面积较2008/09年大约减少400,000英亩以上,但收获面积预期高出300,000英亩。今年西南部地区棉花生长条件普遍好于上年,但是,德州南部地区旱情对棉花造成破坏,今年很多棉田遭受损失。从全国范围看,近5年美国棉田放弃率在3-20%。目前,2009/10年放弃率预计在13%,或者大约120万英亩,相比之下,上年放弃率为20%,或者190万英亩。

各地陆地棉种植面积均有减少,虽然减少幅度不同;从百分比看,减少幅度从2%到20%不等。2009/10三角洲地区减少201,000英亩,同比降幅最大。事实上,超过预期的其他三个地区减少面积之和191,000英亩。三角洲地区2009/10年预期种植170万英亩,创历史最低水平。西南部地区种植面积510万英亩,东南部地区种植面积190万英亩,各地区较上年减少2%。同时,西部地区陆地棉种植面积预期减少20%(58,000英亩),至235,000英亩,为1922年以来的最低面积。此外,超长绒棉(ELS)种植面积预期较2008/09年减少25,000英亩,至149,000英亩,是1987年以来的最小面积。

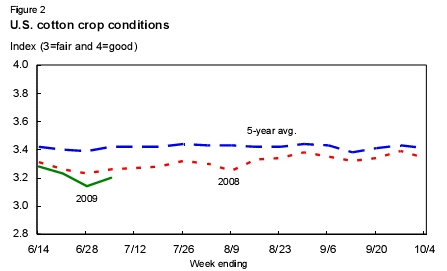

截止7月初,2009年美国各州的棉花生长进度和棉花长势喜忧参半。总体上,截止7月5日,61%的棉花现蕾,相比之下,上年为56%,5年平均值为60%。今年坐果比例为14%,相比之下,2008年为15%,5年平均值为18%。同时,美国棉花长势滞后于上年和5年平均值。截止7月5日,23%的美国棉田被列为“差”或者“极差”,相比2008年,这个比例为19%。但是,三分之一的德州棉田长势被列为“差”或者“极差”,德州棉田占2009年棉田的55%。棉花长势促使美国农业部在7月报告中将放弃率预期上调超过平均放弃率。

美国棉花需求被修正

由于2008/09年即将结束,2009/10年即将到来,美国出口被修正。由于近期出口进度加快,7月报告将美国2008/09年棉花出口上调600,000包,至1330万包,基本上与前两年的平均出口数量相同。

图2美国棉花长势

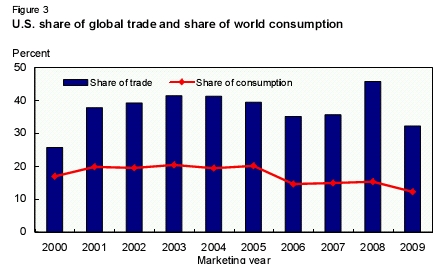

世界棉花贸易量降至7年最低水平,2008/09年美国出口所占的全球贸易比例接近46%,7月报告预测2009/10年降至2000/01年以来的最低水平。2009/10年美国棉花出口预期为1020万包,原因是外国竞争预期加剧。2009/10年出口预期较2008/09年减少23%,跌至9年低谷。

同样,2009/10年美国所占世界消费量比例预期下降。由于2008/09年即将结束,美国棉花消耗(出口加纺织厂用量)占世界棉花消耗量的大约15%,这个比例类似前两年。2009/10年,美国出口下降,美国纺织厂用量减少,美国所占比例预期降至大约12%,这是自1985/86年以来的最小比例,1985/86年的比例为11%。

基于最新的供需预估,2009/10年库存预期从年初(2009年8月1日开始)的600万包降至年底的560万包。虽然实际库存预期小幅减少,但2008/09年库存对用量比预期从30%提高到2009/10年的大约41%。同时,2009/10年农场价格可能高于2008/09年的预估。2009/10年陆地棉价格预期在48-60美分,相比之下,2008/09年平均在49美分。

图3美国所占世界棉花贸易及世界棉花消耗量比例

国际棉花形势展望

2009/10年世界棉花产量继续下滑

目前发生的全球金融危机继续对新市场年度的棉花产量前景形成压力,新年始于2009年8月。2009/10世界棉花产量预期为1.06亿包,较本年度已经很低的产量预估再减少1%。2009/10年产量预期是2003/04年以来的最低产量,其中的原因包括种植者价格较低,而替代作物的回报率较高,棉花生产成本较高,主要棉花生产国家出现信贷瓶颈。2009/10年总的棉花种植面积预期减少至3010万公顷,几乎是四分之一世纪中的最小面积。

中国是世界最大的棉花生产国家,2009/10年中国棉花种植面积预期猛砍至540万个公顷,导致产量较上年减少280万包,至3300万包。中国2009/10年产量预期是2005/06年以来的最低产量,虽然政府的棉花收购价格相对较高,总体天气不错,而且政府还制定了重大的经济刺激计划。2009/10美国和巴基斯坦产量预期小幅度回升,但巴西、乌兹别克斯坦以及非洲法郎区产量或超过2008/09年产量预估,或维持稳定。

2009/10年印度产量预期达到空前的2500万包,较2008/09年提高11%,部分原因是政府制定了慷慨的计划,以及普遍推广高产量的BT棉。2009/10年巴西产量预期维持2008/09年的产量规模。巴西2009/10年产量和种植面积预期分别为550万包和830,000公顷,与2008/09年产量和种植面积相同。乌兹别克斯坦2009/10年产量预期降至440万包,较上年减少9%。2009/10乌兹别克斯坦棉花种植面积预期减少至130万公顷,创历史最低水平。

2009/10世界棉花贸易小幅提高,印度出口回升

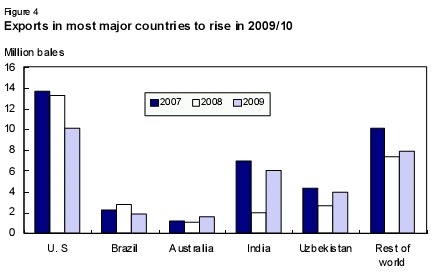

由于目前处于经济低迷时期,2009/10世界棉花贸易预期降至3170万包,目前降至7年低谷。而2009/10印度、乌兹别克斯坦和澳大利亚这些主要出口国家预期扩大出口,美国和巴西,目前是世界主要的出口国家,这两个国家的棉花贸易预期下降。

2009/10美国棉花出口预期为1020万包,较2008/09年出口预估减少310万包(23%),是自2001/02年以来的最低出口数量。澳大利亚水利条件改善,2009/10年产量预期提高,出口预期为160万包,较2008/09年预估提高52%。印度今年出口大幅减少,2009/10年出口预期提高三倍,至610万包,因为印度大量多余的棉花将进入销售渠道。同样,乌兹别克斯坦2009/10年棉花出口预期为400万包,较2008/09年提高54%。相反,2009/10巴西出口预期减少大约35%,至180万包,原因是货源有限,2008/09年巴西预期超过印度和乌兹别克斯坦,成为世界第二大棉花出口国家,位居美国之后。

图4 最主要棉花生产国家2009/10出口规模扩大

2009/10中国、巴基斯坦和土耳其棉花进口预期回升。尤其是中国,2009/10年进口预期达到800万包,较2008/09年进口预估提高16%。巴基斯坦进口预期提高43%,至300万包,而土耳其2009/10进口预期提高到310万包。

2009/10世界棉花消费量预期有所扩大

2009/10全球棉纺织厂用量预期提高2%,至1.126亿包,主要是中国和印度的棉纺织厂用量扩大。中国2009/10预期消耗4650万包棉花,较2008/09年提高130万包(2.8%)。印度2009/10年纺织厂用量预期为1830万包,较本年度预估提高3%。如果实是如此,印度2009/10年棉花消耗量将与全球金融危机爆发之前的2007/08纺织厂最大用量在同一水平。在土耳其和巴西,2009/10年纺织厂用量预期维持2008/09年的预估,分别为490万包和420万包。2009/10巴基斯坦纺织厂用量预期提高4%,至1200万包。美国农业部7月报告修正了巴基斯坦纺织厂年度用量系列数字,旨在更加接近巴基斯坦政府2006-09年的官方统计。

来源: 中国纺织交易网

相关资讯

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 2024纺织行业绿色发展劳动竞赛复审结果公示

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- 工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

- 陈大鹏:传承理想与信念 传递责任和使命

- 中国纺联会长孙瑞哲:以开放开源汇时尚大美,以新质新力开锦绣新篇

- 李强总理在新疆调研,走访昌吉溢达纺织等企业了解情况

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 2024(第七届)物流与供应链诚信创新大会暨天津(东疆)网络货运平台发展大会在天津召开

- 中国已成为全球数字经济发展最快的国家之一

- 奋进新时代 共建大枢纽 2024年西安市国家物流枢纽建设工作会召开

- 中国(合肥)服装原创设计基地开街

资讯排行

- 时尚产业流通转型升级路怎么走?无锡这场圆桌会议带来实用指南

- 红棉国际时装周|让中国设计师品牌不再“独立”

- 江苏大生集团有限公司党委书记、董事长漆颖斌:历久弥新,“生生”不息

- 2024纺织行业绿色发展劳动竞赛复审结果公示

- 困难时刻如何破局?纺织机械行业高质量发展论坛讲的都是干货!

- 打造棉服品牌,助力乡村振兴

- 20国宾客聚首虎门!虎门“三会”联动开启时尚新篇章!

- 武汉时装周之今日非遗,变化中的新生

- 打通“时尚+跨境”新路径!全球知名电商平台机构齐聚虎门

- 冲锋在前 ,一篇看懂浙江三门县冲锋衣产业集群蝶变之路

- 广州白马:五星级商品交易市场的领跑之道

- 中国纺联正式启动纺织服装行业可信数据空间建设,首批成员单位共同倡议“广泛互联、资源共享、价值共创”

- 左拉时装:以五大风格系列解读2024秋冬时尚趋势

- “AI+纺织”在行动|智能革新:AI 重塑纺织服装行业的未来

- 工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

视觉焦点

-

20国宾客聚首虎门!虎门“三会”联动开启时尚新篇章!

20国宾客聚首虎门!虎门“三会”联动开启时尚新篇章!

-

“蕾”绽纺城·“丝”语全球|亚捷花边:探寻花边里的大世界

“蕾”绽纺城·“丝”语全球|亚捷花边:探寻花边里的大世界

-

左拉时装:以五大风格系列解读2024秋冬时尚趋势

左拉时装:以五大风格系列解读2024秋冬时尚趋势

-

2024纺织行业绿色发展劳动竞赛复审结果公示

2024纺织行业绿色发展劳动竞赛复审结果公示

-

中国纺联正式启动纺织服装行业可信数据空间建设,首批成员单位共同倡议“广泛互联、资源共享、价值共创”

中国纺联正式启动纺织服装行业可信数据空间建设,首批成员单位共同倡议“广泛互联、资源共享、价值共创”

-

崛起之路|新赛道的领航者——记吉林工程技术师范学院教授张跃

崛起之路|新赛道的领航者——记吉林工程技术师范学院教授张跃

-

中共中央关于进一步全面深化改革 推进中国式现代化的决定

中共中央关于进一步全面深化改革 推进中国式现代化的决定

-

35个!2024年国家先进制造业集群名单公布

35个!2024年国家先进制造业集群名单公布

-

中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

-

起舞·织梦未来 | 数据看纺织,从限量供应到位居世界之首

起舞·织梦未来 | 数据看纺织,从限量供应到位居世界之首